Ειδική Έκθεση του IENE Επιπτώσεις του Κορωνοϊού στην Ελληνική Αγορά Ενέργειας

Αθήνα, Σεπτέμβριος 2020

ΕΠΙΠΤΩΣΕΙΣ ΤΟΥ ΚΟΡΩΝΟΪΟΥ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΑΓΟΡΑ ΕΝΕΡΓΕΙΑΣ ΜΕΛΕΤΗ ΙΕΝΕ (Μ57) Αθήνα, Σεπτέμβριος 2020 Συντελεστές Μελέτης Δημήτρης Μεζαρτάσογλου, Υπεύθυνος Μελετών ΙΕΝΕ Κωστής Σταμπολής, Πρόεδρος και Εκτελεστικός Διευθυντής ΙΕΝΕ Ινστιτούτο Ενέργειας ΝΑ Ευρώπης (ΙΕΝΕ) Αλεξάνδρου Σούτσου 3, 106 71 Αθήνα, Ελλάδα Τηλ.: +0030 210 3628457, 3640278 fax: +0030 210 3646144 web: www.iene.gr, e-mail: secretariat@iene.gr

Περιεχόμενα Σύνοψη της Μελέτης ……………………………………………………………………………….. 4 Εισαγωγή……………………………………………………………………………………………….. 5 1. Επιπτώσεις στην Ελληνική Οικονομία ……………………………………………………… 9 2. Επιπτώσεις στην Αγορά Πετρελαίου ……………………………………………………….13 3. Επιπτώσεις στην Αγορά Φυσικού Αερίου…………………………………………………20 4. Επιπτώσεις στην Αγορά Ηλεκτρικής Ενέργειας ………………………………………….24 5. Επιπτώσεις στην Αγορά των ΑΠΕ…………………………………………………………….31 6. Επιπτώσεις στην Ενεργειακή Αποδοτικότητα ……………………………………………34 7. Επιπτώσεις στην Αγορά των Εκπεμπόμενων Ρύπων …………………………………..35 8. Μέτρα Ενίσχυσης της Ελληνικής Αγοράς Ενέργειας ……………………………………38 Συμπεράσματα……………………………………………………………………………………….41 Παράρτημα ……………………………………………………………………………………………49

Σύνοψη της Μελέτης

Πέρα από τις σημαντικές οικονομικές, κοινωνικές και πολιτικές επιπτώσεις σε παγκόσμιο και εθνικό επίπεδο, η εξάπλωση του κορωνοϊού επηρέασε σε μεγάλο βαθμό και τον ενεργειακό κλάδο σε όλες τις μορφές ενέργειας. Η πλέον εμφανής επίπτωση ήταν η αιφνίδια και μεγάλη μείωση της ζήτησης, η οποία επηρέασε το σύνολο των ενεργειακών αγορών, επιφέροντας σημαντική υποχώρηση των τιμών, ιδίως στον πετρελαϊκό κλάδο, αλλά και στον τομέα του φυσικού αερίου και δευτερευόντως στον ηλεκτρισμό.

Μεταξύ άλλων, ο ιός COVID-19 επέδρασε αρνητικά στις έρευνες υδρογονανθράκων, στην κατασκευή και συντήρηση ενεργειακών και βιομηχανικών μονάδων (ηλεκτροπαραγωγή, διύλιση, μεταφορές), στους παρόχους ηλεκτρικής ενέργειας και στις εταιρείες εμπορίας πετρελαιοειδών, στους κατασκευαστές φωτοβολταϊκών πλαισίων και ανεμογεννητριών, αλλά και στους παραγωγούς μπαταριών για ηλεκτροκίνητα οχήματα και κατά συνέπεια στους κατασκευαστές αυτών, τόσο σε επίπεδο προσφοράς και ζήτησης, όσο και τιμών. Επίσης, αρνητικές ήταν οι συνέπειες στις ναυπηγήσεις τάνκερς και πλοίων μεταφοράς LNG και LPG, καθώς και σε ειδικές υπεράκτιες κατασκευές για μονάδες παραγωγής πετρελαίου και φυσικού αερίου. Ακόμη, ο κορωνοϊός επηρέασε σε μεγάλο βαθμό και τις τιμές των δικαιωμάτων εκπομπών ρύπων στην ΕΕ (ETS), μέσω των περιορισμών που ασκεί στην οικονομική δραστηριότητα.

Στόχος της Ειδικής αυτής Έκθεσης του ΙΕΝΕ είναι να αναδείξει τις προαναφερθείσες επιπτώσεις της εξάπλωσης του κορωνοϊού σε όλο το εύρος του ενεργειακού τομέα της Ελλάδας, παρέχοντας έναν μεγάλο αριθμό στοιχείων. Η μεθοδολογία που ακολουθήθηκε βασίστηκε: (α) στην ενδελεχή ανάλυση δεδομένων των βασικών φορέων και εταιρειών της εγχώριας ενεργειακής αγοράς και (β) στην αποστολή και ανάλυση στοχευμένων ερωτηματολογίων σε επιλεγμένες εγχώριες ενεργειακές εταιρείες, με απώτερο σκοπό μία πιο ολοκληρωμένη και εξειδικευμένη απεικόνιση των επιπτώσεων του ιού σε εταιρείες όλων των κλάδων ενέργειας.

Βασικό ζητούμενο της Ειδικής Έκθεσης είναι να διερευνήσει τους τρόπους με τους οποίους το ενεργειακό σύστημα της Ελλάδας ανταποκρίθηκε στην εξάπλωση της πανδημίας και πώς επηρεάστηκε από την λήψη περιοριστικών μέτρων, διατηρώντας την αξιοπιστία του και την εν πολλοίς εύρυθμη λειτουργία του. Ταυτόχρονα, η παρούσα Ειδική Έκθεση αποτελεί μία καταγραφή όλων όσων συνέβησαν από ενεργειακής πλευράς την περίοδο που ήταν σε έξαρση το φαινόμενο του κορωνοϊού, γεγονός που βοηθά στην διαμόρφωση κατάλληλων πολιτικών για την αντιμετώπιση αντίστοιχων περιπτώσεων κρίσεων στο μέλλον.

5

Εισαγωγή

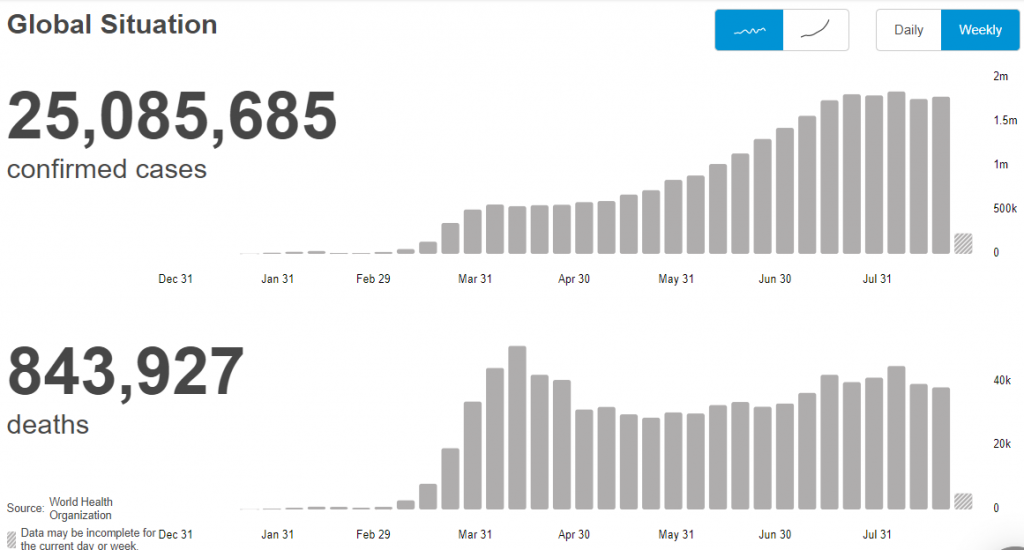

Η πανδημία του κορωνοϊού έχει μολύνει πάνω από 25 εκατ. ανθρώπους παγκοσμίως μέχρι τα τέλη Αυγούστου του τρέχοντος έτους, σύμφωνα με στοιχεία του Παγκόσμιου Οργανισμού Υγείας (βλέπε Διάγραμμα 1), χαρακτηρίζοντάς την ως τη χειρότερη παγκόσμια υγειονομική έκτακτη κατάσταση που έχει αντιμετωπίσει μέχρι στιγμής ο Οργανισμός. Εκτός από τα επιβεβαιωμένα κρούσματα, η πανδημία του κορωνοϊού έχει στοιχίσει τη ζωή σε περισσότερους από 843 χιλιάδες ανθρώπους σε όλον τον κόσμο μέχρι τα τέλη Αυγούστου του 2020.

Διάγραμμα 1: Επιβεβαιωμένα Κρούσματα και Θάνατοι Λόγω του Κορωνοϊού σε Παγκόσμιο Επίπεδο, 31 Ιανουαρίου – 31 Αυγούστου 2020

Πηγή: Παγκόσμιος Οργανισμός Υγείας

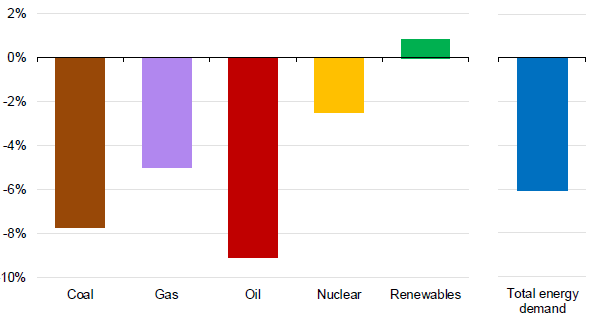

Σε παγκόσμιο ενεργειακό επίπεδο, ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ)1 εκτιμά ότι η πτώση της παγκόσμιας ζήτησης ενέργειας θα ανέλθει συνολικά σε 6% το 2020 (βλέπε Διάγραμμα 2), με την πρόβλεψη αυτή, αν επαληθευθεί, να αποτελεί τη μεγαλύτερη ποσοστιαία πτώση των τελευταίων 70 ετών. Επίσης, αξίζει να σημειωθεί ότι η πτώση της παγκόσμιας ζήτησης υπολογίζεται ότι θα είναι επταπλάσια αυτής που είχε προκαλέσει η κρίση του 2008. Μάλιστα, ο ΙΕΑ σημειώνει ότι αν η κατάσταση ομαλοποιηθεί συντομότερα, τότε η μείωση της ζήτησης θα περιοριστεί στο 3.8%, αλλά ένα δεύτερο κύμα της πανδημίας θα μπορούσε να την αυξήσει πάνω από το 6%.

1 ΙΕΑ (2020), “Global Energy Review 2020”, https://www.iea.org/reports/global-energy-review-2020

6

Διάγραμμα 2: Εκτιμώμενη Μεταβολή στην Παγκόσμια Πρωτογενή Ενεργειακή Ζήτηση ανά Καύσιμο το 2020, σε Σύγκριση με το 2019

Πηγή: ΙΕΑ

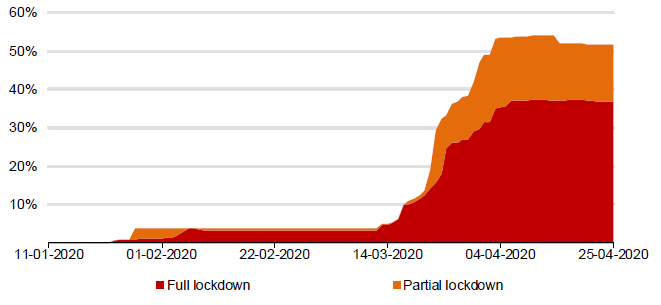

Σύμφωνα με τον ΙΕΑ, οι προηγμένες οικονομίες αναμένεται να σημειώσουν τις μεγαλύτερες μειώσεις το 2020, με τη ζήτηση να πέφτει κατά 9% στις Ηνωμένες Πολιτείες και κατά 11% στην Ευρωπαϊκή Ένωση. Ο αντίκτυπος της κρίσης στη ζήτηση ενέργειας εξαρτάται σε μεγάλο βαθμό από τη διάρκεια και την αυστηρότητα των μέτρων για τον περιορισμό της εξάπλωσης του ιού. Για παράδειγμα, ο ΙΕΑ διαπίστωσε ότι κάθε μήνας παγκόσμιου lockdown στα επίπεδα που παρατηρήθηκαν στις αρχές Απριλίου μειώνει την ετήσια παγκόσμια ζήτηση ενέργειας κατά περίπου 1.5%.

Οι αλλαγές στη χρήση ηλεκτρικού ρεύματος κατά τη διάρκεια του lockdown οδήγησαν σε σημαντική μείωση της συνολικής ζήτησης ηλεκτρικής ενέργειας, με τα επίπεδα κατανάλωσης τις καθημερινές να μοιάζουν με αυτά της Κυριακής πριν από την κρίση. Το πλήρες lockdown μείωσε τη ζήτηση ηλεκτρικής ενέργειας κατά 20% ή και περισσότερο διεθνώς, με τις επιπτώσεις να είναι μικρότερης κλίμακας σε περιπτώσεις μερικού lockdown. Η ζήτηση ηλεκτρικής ενέργειας αναμένεται να μειωθεί κατά 5% το 2020, η μεγαλύτερη πτώση μετά τη Μεγάλη Ύφεση τη δεκαετία του 1930.

7

Διάγραμμα 3: Ποσοστό της Παγκόσμιας Πρωτογενούς Ζήτησης Ενέργειας που Επηρεάστηκε από το Lockdown, Ιανουάριος – Απρίλιος 2020

Πηγή: ΙΕΑ

Ο ΙΕΑ ανακοίνωσε ταυτόχρονα ότι αναμένει η παγκόσμια ζήτηση του πετρελαίου να υποχωρήσει κατά 9% το 2020, σε σύγκριση με το 2019 και με την κατανάλωση να επιστρέφει στα επίπεδα του 2012, ενώ προβλέπει πτώση 8% στη ζήτηση άνθρακα. Η μόνη πηγή ενέργειας που αναμένεται να αναπτυχθεί φέτος και την οποία ο ΙΕΑ χαρακτηρίζει «ανθεκτική» είναι οι ΑΠΕ, καθώς στο α’ τρίμηνο του 2020 κατέγραψαν αύξηση της τάξεως του 3%. Επίσης, οι εκπομπές ρύπων προβλέπεται να είναι μειωμένες κατά 8% στο πρώτο 9μηνο του τρέχοντος έτους.

Σε ευρωπαϊκό επίπεδο, η ζήτηση ενέργειας στην Ευρωπαϊκή Ένωση μειώθηκε περισσότερο από 5% το α’ τρίμηνο του 2020, σε σχέση με την ίδια περίοδο του 2019. Η μείωση της οικονομικής δραστηριότητας και της ενεργειακής ζήτησης πραγματοποιήθηκε σε μεγάλο βαθμό τον περασμένο Μάρτιο μετά την επιβολή των lockdowns. Η ζήτηση μειώθηκε περισσότερo στις χώρες που επέβαλαν lockdowns νωρίτερα, έλαβαν πιο αυστηρά μέτρα προστασίας και όπου ο τουρισμός αντιπροσωπεύει ένα σημαντικό μέρος της οικονομίας.

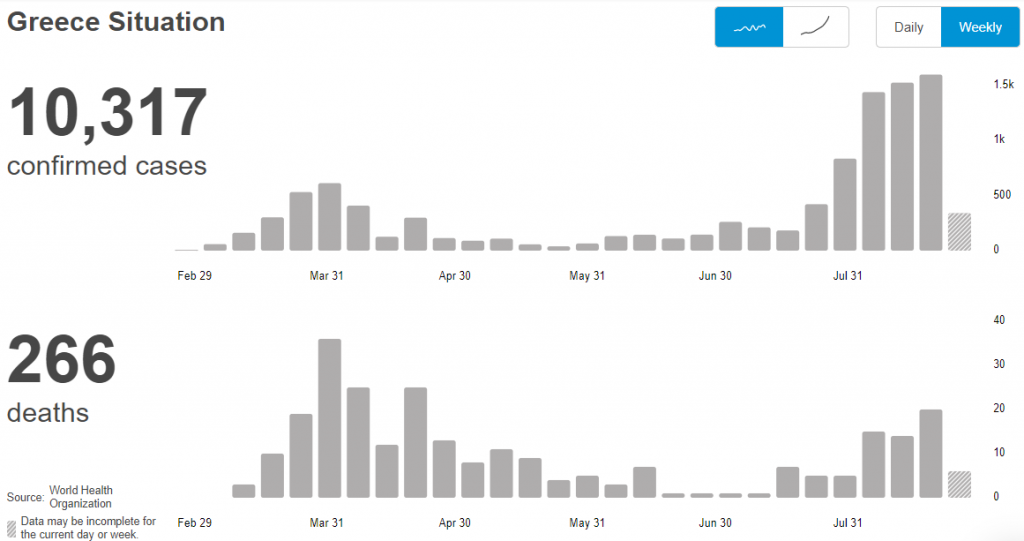

Στην Ελλάδα, η έξαρση της πανδημίας του κορωνoϊού και τα έκτακτα μέτρα που λήφθησαν για τον περιορισμό των επιπτώσεων επηρέασαν αρνητικά την ρευστότητα της αγοράς προμήθειας. Η ανησυχία αφορούσε πρωτίστως τις εταιρείες προμήθειας που έχουν ισχυρό μέρος του πελατολογίου τους στη Μέση Τάση, διότι καταγράφηκαν αρνητικές επιπτώσεις σε κλάδους που αναμενόταν να πληγούν περισσότερο από τον ιό, όπως είναι οι τουριστικές επιχειρήσεις, τα ξενοδοχεία και η εστίαση. Ακόμη και στο εμπόριο, πλην των αλυσίδων σούπερ μάρκετ, όπου καταγράφηκε κατακόρυφη αύξηση των πωλήσεων, τα μηνύματα που κατέφθαναν ήταν αρκετά δυσοίωνα.

Διάγραμμα 4: Επιβεβαιωμένα Κρούσματα και Θάνατοι Λόγω του Κορωνοϊού στην Ελλάδα, 29 Φεβρουαρίου – 31 Αυγούστου 2020

Πηγή: Παγκόσμιος Οργανισμός Υγείας

Σημειώνεται ότι εκτός από τα προβλήματα ρευστότητας, πλήγμα δέχθηκε και η ζήτηση, με δεδομένο ότι ο τουριστικός κλάδος αλλά και ο κλάδος της εστίασης αποτελούν δυναμικούς επιχειρηματικούς κλάδους με σημαντικό μερίδιο στην κατανάλωση. Είναι σαφές ότι η φετινή σεζόν για τον τουρισμό θα πρέπει να θεωρείται εκ των προτέρων «χαμένη», με ό,τι αυτό συνεπάγεται για την ελληνική οικονομία και κατ’ επέκταση και για την ενεργειακή αγορά και τον κλάδο της προμήθειας.

Στα επόμενα Κεφάλαια της παρούσας Ειδικής Έκθεσης συνοψίζονται οι επιπτώσεις της εξάπλωσης του κορωνοϊού σε όλους τους ενεργειακούς κλάδους της χώρας.

- Επιπτώσεις στην Ελληνική Οικονομία

Η παρούσα συγκυρία βρίσκει την ελληνική οικονομία, μετά από μια δεκαετία προκλήσεων και προσαρμογής, εκ νέου σε μια πολύ έντονη κρίση, αυτή τη φορά με πρωτόγνωρα χαρακτηριστικά. Το υγειονομικό πρόβλημα, που προκαλεί παγκοσμίως ο ιός COVID-19 και τα μέτρα αντιμετώπισής του, προκαλούν αδυναμία πολλών ανθρώπων να μετακινηθούν και άρα να καταναλώσουν και να εργαστούν. Είναι συνεπώς ένα απευθείας ισχυρό πλήγμα στη συνολική ζήτηση και προσφορά, που οδηγεί την παγκόσμια οικονομία σε ύφεση.

Για την ελληνική οικονομία, η αρχική ύφεση είναι αναπόφευκτη και αναμένεται πολύ βαθιά, συνολικά για το τρέχον έτος παρόμοια με τα επίπεδα των πρώτων χρόνων των προγραμμάτων προσαρμογής. Σύμφωνα με το βασικό σενάριο της Τράπεζας της Ελλάδος2, η οικονομική δραστηριότητα εκτιμάται ότι θα υποχωρήσει σημαντικά το 2020, με το ρυθμό μεταβολής να διαμορφώνεται σε -5.8%. Το 2021, η οικονομική δραστηριότητα θα ανακάμψει και θα αυξηθεί με ρυθμό 5.6%, ενώ το 2022 θα σημειώσει αύξηση 3.7%.

Παράλληλα, και δεδομένης της μεγάλης αβεβαιότητας που περιβάλλει τις μακροοικονομικές προβλέψεις λόγω της πανδημίας του κορωνοϊού, η οποία είναι σε εξέλιξη, έχουν εκπονηθεί και δύο εναλλακτικά σενάρια, ένα πιο ήπιο και ένα πιο δυσμενές σε σχέση με το βασικό σενάριο αναφοράς, βάσει υποθέσεων για τη συνολική διάρκεια των μέτρων που ελήφθησαν για τον περιορισμό της πανδημίας.

Σύμφωνα με το ήπιο σενάριο, το οποίο υποθέτει μια πιο σύντομη μεταβατική περίοδο προς την κανονικότητα, το ΑΕΠ της Ελλάδας εκτιμάται ότι θα μειωθεί κατά 4.4% το 2020 και θα αυξηθεί κατά 5.8% και 3.8% το 2021 και το 2022 αντίστοιχα. Σύμφωνα με το δυσμενές σενάριο, οι συνέπειες αναμένεται να είναι πιο έντονες και με μεγαλύτερη διάρκεια και η ανάκαμψη της οικονομίας θα είναι βραδύτερη: το ΑΕΠ εκτιμάται ότι θα μειωθεί κατά -9.4% το 2020, ενώ θα αυξηθεί κατά 5.7% το 2021 και 4.5% το 2022. Σημειώνεται ότι τα παραπάνω σενάρια ενσωματώνουν όλα τα μέτρα οικονομικής πολιτικής που έχουν ανακοινωθεί από την ελληνική κυβέρνηση μέχρι τα τέλη Μαΐου για την αντιμετώπιση των επιπτώσεων της πανδημίας.

2 Τράπεζα της Ελλάδας (2020), “Έκθεση Νομισματικής Πολιτικής 2019-2020”, https://www.bankofgreece.gr/Publications/NomPol20192020.pdf

10

Πίνακας 1: Μακροοικονομικές Προβλέψεις για την Ελλάδα (Βασικό Σενάριο, Ετήσιες Ποσοστιαίες Μεταβολές, Εκτός Αν Αναφέρεται Διαφορετικά), 2019-2022

| 2019 | 2020 | 2021 | 2022 | |

| ΑΕΠ (σταθερές τιμές) | 1.9 | -5.8 | 5.6 | 3.7 |

| Ιδιωτική κατανάλωση | 0.8 | -5.8 | 5.0 | 2.2 |

| Δημόσια κατανάλωση | 2.1 | 1.5 | 0.5 | 1.7 |

| Επενδύσεις πάγιου κεφαλαίου | 4.7 | -9.9 | 12.6 | 12.6 |

| Εξαγωγές αγαθών και υπηρεσιών | 4.8 | -26.6 | 21.4 | 5.7 |

| Εισαγωγές αγαθών και υπηρεσιών | 2.5 | -24.7 | 19.2 | 4.9 |

| Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) | 0.5 | -0.6 | 1.2 | 1.4 |

| ΕνΔΤΚ χωρίς την ενέργεια | 0.6 | 0.1 | 0.9 | 1.1 |

| Απασχόληση | 2.2 | -4.4 | 3.7 | 2.9 |

| Ανεργία (% του εργατικού δυναμικού) | 17.3 | 20.7 | 17.6 | 15.2 |

| Ισοζύγιο τρεχουσών συναλλαγών (% του ΑΕΠ) | -1.4 | -2.8 | 0.7 | 0.6 |

Πηγές: ΕΛΣΤΑΤ και Τράπεζα της Ελλάδος

Πίνακας 2: Μακροοικονομικές Προβλέψεις για την Ελλάδα (Εναλλακτικά Σενάρια, Ετήσιες Ποσοστιαίες Μεταβολές, Εκτός Αν Αναφέρεται Διαφορετικά), 2019-2022

| 2019 | 2020 | 2021 | 2022 | |

| Βασικό σενάριο | ||||

| ΑΕΠ (σταθερές τιμές) | 1.9 | -5.8 | 5.6 | 3.7 |

| ΕνΔΤΚ | 0.5 | -0.6 | 1.2 | 1.4 |

| Ανεργία (% του εργατικού δυναμικού) | 17.3 | 20.7 | 17.6 | 15.2 |

| Εναλλακτικό σενάριο 1: Ήπιο | ||||

| ΑΕΠ (σταθερές τιμές) | 1.9 | -4.4 | 5.8 | 3.8 |

| ΕνΔΤΚ | 0.5 | -0.4 | 1.4 | 1.4 |

| Ανεργία (% του εργατικού δυναμικού) | 17.3 | 19.9 | 16.8 | 14.2 |

| Εναλλακτικό σενάριο 2: Δυσμενές | ||||

| ΑΕΠ (σταθερές τιμές) | 1.9 | -9.4 | 5.7 | 4.5 |

| ΕνΔΤΚ | 0.5 | -0.8 | 1.1 | 1.5 |

| Ανεργία (% του εργατικού δυναμικού) | 17.3 | 24.3 | 20.3 | 17.3 |

Πηγές: ΕΛΣΤΑΤ και Τράπεζα της Ελλάδος

Συγκεκριμένα για τον τομέα του ελληνικού τουρισμού, οι μετακινήσεις είναι δύσκολες, ακόμη και μετά την άρση των ειδικών περιοριστικών μέτρων. Καθώς η οικονομία της Ελλάδας εξαρτάται περισσότερο από τον εισερχόμενο τουρισμό από κάθε άλλη ευρωπαϊκή οικονομία, εκτιμάται ότι η ύφεσή της θα είναι μεγαλύτερη και θα διαρκέσει περισσότερο.

Το 2019, σύμφωνα με στοιχεία του ΙΟΒΕ3, έφτασαν στην Ελλάδα περίπου 34 εκατ. τουρίστες, ενώ καταγράφηκαν συνολικές εισπράξεις της τάξεως των €18 δισ. Ως μέτρο σύγκρισης, οι Έλληνες δαπάνησαν, οι ίδιοι ως τουρίστες, λιγότερο από €2 δισ. στο εσωτερικό και περίπου €3 δισ. στο εξωτερικό. Επίσης, για την επιβίωση του τομέα του τουρισμού βραχυπρόθεσμα και την ενίσχυσή του μεσοπρόθεσμα απαιτείται εγχωρίως περαιτέρω ανάπτυξη των υποδομών, κυρίως σε μετακινήσεις, επικοινωνίες και υγεία, διασύνδεση με άλλους τομείς της οικονομίας, όπως τρόφιμα και πολιτισμός, και συνολικά βελτίωση της ποιότητας, προσθέτει ο ΙΟΒΕ.

Παράλληλα, είναι απαραίτητο να διαμορφωθεί ένας ισχυρός δεύτερος πυλώνας στην ελληνική οικονομία με κέντρο τη μεταποίηση, που θα στηρίζεται στην καινοτομία και θα ενισχύει τις εξαγωγές. Σήμερα, η ελληνική οικονομία έχει το χαμηλότερο ποσοστό μεταποίησης και ένα από τα χαμηλότερα ποσοστά σε έρευνα και ανάπτυξη στην ΕΕ. Βέβαια, υπάρχει κίνδυνος να στραφούν μεγάλες οικονομίες σε πολιτικές ενίσχυσης αυτάρκειας που θα μειώσουν τη δυνατότητα εξαγωγών για τις ελληνικές επιχειρήσεις. Επίσης, υπάρχει κίνδυνος να στηριχθούν από ισχυρές οικονομίες μεγάλες επιχειρήσεις με ακραίες κρατικές ενισχύσεις και να προκληθεί μείωση της σχετικής ανταγωνιστικότητας των ελληνικών, με αποτέλεσμα την περαιτέρω συρρίκνωση του τομέα μεταποίησης στη χώρα. Θα απαιτηθούν συνολικά πολιτικές για ενίσχυση της χρηματοδότησης των επιχειρήσεων στην περιφέρεια της ΕΕ.

Σε μια τέτοια δύσκολη συγκυρία, οι επιχειρήσεις πρέπει να προστατεύσουν, στο μέγιστο βαθμό, το εργατικό δυναμικό τους, να συνεχίσουν την παραγωγή τους, όσο επιτρέπεται από τις συνθήκες, και να προγραμματίσουν τη δράση τους, από την επόμενη μέρα, με νέους όρους. Αλλιώς, η ελληνική οικονομία θα βρεθεί με σημαντικά χαμηλότερη δυνατότητα να δημιουργεί εισοδήματα. Δεν θα εκκινήσει, δηλαδή μόνο από χαμηλότερη βάση, αλλά θα πέσει και σε χαμηλότερο ρυθμό. Αναγκαία πρέπει να είναι η στροφή των κλάδων και των επιχειρήσεων σε νέες δραστηριότητες και παραγωγικές μεθόδους. Αν αυτό δεν συμβεί, δεν θα μπορέσει η οικονομία να διεκδικήσει τα απαραίτητα μερίδια παραγωγής καθώς οι αγορές θα αναδιαταχθούν και ενόψει της συνολικά χαμηλότερης παγκόσμιας ζήτησης. Τεχνολογικά καθυστερημένες και αναποτελεσματικές επιχειρήσεις που δεν προσφέρουν υπηρεσίες και προϊόντα υψηλής ποιότητας θα δοκιμαστούν πολύ περισσότερο από ό,τι τα προηγούμενα χρόνια, εκτιμά ο ΙΟΒΕ.

3 ΙΟΒΕ (2020), «Τριμηνιαία Έκθεση για την Ελληνική Οικονομία – Β’ Τρίμηνο του 2020», http://iobe.gr/greek_economy.asp?PD=2020

Κατά τη δεκαετία της προηγούμενης κρίσης, χρειάστηκαν τρία προγράμματα προσαρμογής και επήλθε βαθιά ύφεση στην ελληνική οικονομία. Κεντρικές ανισορροπίες διορθώθηκαν και σημαντική πρόοδος καταγράφηκε σε επιμέρους τομείς, όμως, η βασική δομή της οικονομίας δεν άλλαξε. Η εγχώρια οικονομία ωφελήθηκε τα τελευταία χρόνια από την ενίσχυση του τουρισμού που ακολούθησε τη διεθνή ανάκαμψη. Όμως, η ποσοτική και ποιοτική ανάπτυξη στον τουρισμό ήταν ασθενέστερη από ό,τι σε ανταγωνιστικές χώρες, ενώ το ισοζύγιο αγαθών παραμένει ελλειμματικό. Το κόστος χρηματοδότησης μειώθηκε σημαντικά, αλλά με μεγάλη καθυστέρηση. Τελικά, η μεγέθυνση της οικονομίας διεθνώς ευνόησε την πορεία της ελληνικής οικονομίας αργότερα και λιγότερο από άλλες μικρές χώρες. Η καθυστέρηση στη διαχείριση της κρίσης και η μικρή μόνο επιτυχία σε πολλές μεταρρυθμιστικές προσπάθειες άφησαν ένα πολύ στενό παράθυρο ευκαιρίας ανάκαμψης μέχρι να εμφανισθεί και μια επόμενη κρίση.

Η υγειονομική κρίση αργά ή γρήγορα θα περάσει και πολλοί δείκτες θα ανακάμψουν έντονα. Είναι, όμως, κρίσιμο η ελληνική οικονομία να διανύσει το επόμενο διάστημα με το μικρότερο δυνατό κόστος, όπως και να προετοιμαστεί για να διεκδικήσει μερίδιο στην παγκόσμια ανάπτυξη στη συνέχεια. Η σημερινή συγκυρία καθιστά προφανές ότι ο μετασχηματισμός της ελληνικής οικονομίας και η αλλαγή του παραγωγικού μοντέλου, με έμφαση στην βιομηχανία και παραγωγή προϊόντων με υψηλή εγχώρια προστιθέμενη αξία, δεν είναι πολυτέλεια, αλλά απόλυτη και κατεπείγουσα αναγκαιότητα.

13- Επιπτώσεις στην Αγορά Πετρελαίου

Οι διεθνείς εξελίξεις λόγω της πανδημίας του κορωνοϊού και κυρίως ο «πόλεμος τιμών» μεταξύ Σαουδικής Αραβίας και Ρωσίας του περασμένου Μαρτίου και αρχές Απριλίου επηρέασαν αρνητικά την παγκόσμια πετρελαϊκή αγορά, ενώ τα μέτρα του lockdown προκάλεσαν δραματική πτώση στη ζήτηση.

Ενδεικτικά στοιχεία του ΙΕΑ4 επιβεβαιώνουν ότι το μεγαλύτερο πλήγμα που υπέστη η ζήτηση ήταν το 1ο εξάμηνο του 2020, όταν αυτή μειώθηκε κατά 10.75 εκατ. βαρέλια την ημέρα κατά μέσο όρο σε μία παγκόσμια αγορά 100 εκατ. βαρελιών την ημέρα. Να σημειωθεί ότι η πετρελαϊκή ζήτηση συρρικνώθηκε ιδιαίτερα το 2ο τρίμηνο του 2020 κατά 17.8 εκατ. βαρέλια ημερησίως, σύμφωνα με στοιχεία του ΙΕΑ, σε σχέση με την αντίστοιχη περίοδο του 2019, ενώ σε ορισμένες εβδομάδες έφτασε τα -25 εκατ. βαρέλια την ημέρα. Με την σειρά της, η μειωμένη ζήτηση οδήγησε σε απότομη πτώση των τιμών του αργού, με σημαντικές επιπτώσεις στα ελληνικά διυλιστήρια και στην εγχώρια εμπορία πετρελαίου, αλλά το κυριότερο με αδυναμία πρόβλεψης ακόμη και βραχυπρόθεσμα της κατάστασης στις αγορές.

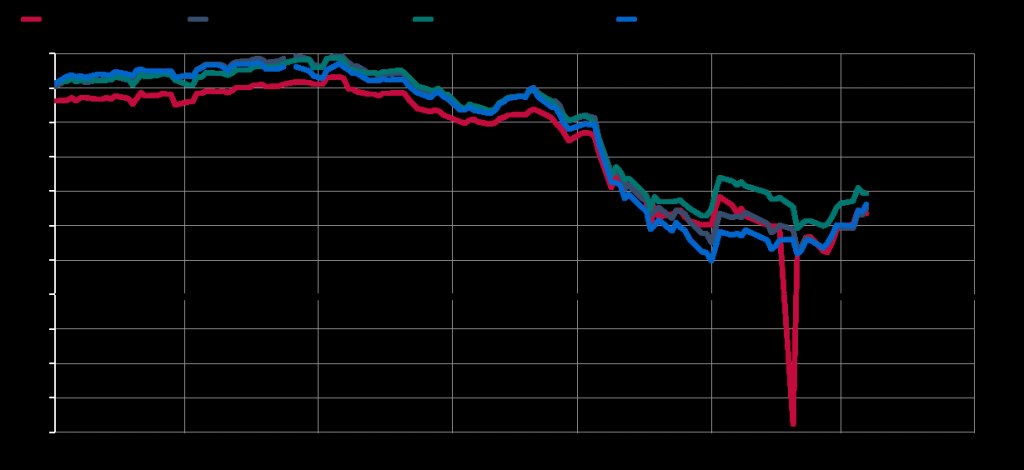

Διάγραμμα 5: Πτώση Τιμών Αργού την Περίοδο Μαρτίου-Απριλίου 2020

Πηγή: S&P Global Platts

4 ΙΕΑ (2020), “Oil Market Report – July 2020”, https://www.iea.org/reports/oil-market-report-july-2020

Ειδικότερα, τα Ελληνικά Πετρέλαια (ΕΛΠΕ) και η Motor Oil, οι δύο πετρελαϊκοί όμιλοι της Ελλάδας και κύριοι εισαγωγείς και εξαγωγείς πετρελαϊκών προϊόντων, αλλά και η Energean, η μόνη παραγωγός πετρελαίου στην Ελλάδα, δοκιμάστηκαν και δοκιμάζονται ακόμη από την σημαντική πτώση των τιμών του πετρελαίου, που έφτασαν ακόμη και στα επίπεδα των $20 το βαρέλι. Είναι χαρακτηριστικό ότι στις 30 Μαρτίου του 2020 το αργό πετρέλαιο τύπου Brent, το διεθνές benchmark, διολίσθησε σε χαμηλό 17 ετών, καθώς οι επιπτώσεις του κορωνοϊού είχαν κατακλύσει τις μεγαλύτερες οικονομίες του πλανήτη, αφήνοντας την αγορά να παραπαίει από τη συρρίκνωση της ζήτησης και τη διόγκωση του πλεονάσματος.

Μέσα στο περιβάλλον αυτό, η τιμή πώλησης της αμόλυβδης 95 οκτανίων υποχώρησε στα μέσα Μαρτίου, μετά από πολλά χρόνια, κάτω από τα €1.000 ανά κυβικό μέτρο (συμπεριλαμβανομένων φόρων τελών και προ ΦΠΑ). Σύμφωνα με τα στοιχεία του Υπουργείου Ανάπτυξης και Επενδύσεων, η πτώση αυτή, σε σύγκριση με τις τιμές της «μαύρης» Δευτέρας 9 Μαρτίου, ήταν άνω των €100. Επίσης, η μόνη διέξοδος που έχουν τα ελληνικά διυλιστήρια, δηλ. οι εξαγωγές, επηρεάστηκαν σημαντικά, αφού η ζήτηση των καυσίμων υποχώρησε διεθνώς.

Στα τέλη Μαρτίου του 2020, η Ομοσπονδία Βενζινοπωλών Ελλάδος περιέγραψε τις δυσκολίες που αντιμετωπίζουν τα πρατήρια, επαναφέροντας το θέμα να συμπεριληφθούν αυτά στην κατηγορία των επιχειρήσεων που πλήττονται από τον κορωνοϊό και αναλόγως να λάβουν την απαιτούμενη οικονομική στήριξη, υποστηρίζοντας, ταυτόχρονα, ότι πλέον η βιωσιμότητά τους κρίνεται αμφίβολη με σημαντικές συνέπειες για την επόμενη μέρα.

Σύμφωνα με τον πρόεδρο του Συνδέσμου Εταιρειών Εμπορίας Πετρελαιοειδών Ελλάδος (ΣΕΕΠΕ), η μείωση των πωλήσεων συνδυάζεται και με μεγαλύτερες πλέον καθυστερήσεις στον χρόνο στον οποίο οι εταιρείες εμπορίας εισπράττουν τα συρρικνωμένα πλέον έσοδά τους. Και αυτό γιατί μια πολύ σημαντική μερίδα των πελατών τους συγκαταλέγεται στους πληττόμενους κλάδους, για τους οποίους έχει παραταθεί κατά 75 ημέρες ο χρόνος εξόφλησης των επιταγών. Ο ίδιος επισημαίνει ότι αν και το ανωτέρω μέτρο κινείται προς τη σωστή κατεύθυνση στήριξης των εγχώριων επιχειρήσεων, στην περίπτωση των μελών του Συνδέσμου θα έχει ως αποτέλεσμα να ξεμείνουν από ρευστότητα, από τη στιγμή που για αυτά εξακολουθεί να ισχύει η υποχρέωση προκαταβολής των φόρων και δασμών για τις ποσότητες καυσίμων που προμηθεύονται. Όπως προσθέτει, «η προκαταβολή των φόρων και δασμών, που αντιστοιχούν στο 70% της τιμής των καυσίμων, έτσι και αλλιώς αποτελεί μία αρνητική εξαίρεση των εταιρειών εμπορίας, ακόμη και σε σχέση με συναφείς κλάδους,

όπως π.χ. το εμπόριο ποτών και καπνού. Ωστόσο, υπό τα παρόντα δεδομένα, που έχει δημιουργήσει η κρίση λόγω του κορωνοϊού, απειλεί να τινάξει τον κλάδο μας στον αέρα».

Γενικότερα, οι εταιρείες εμπορίας πετρελαιοειδών και τα βενζινάδικα πορεύονταν σε συνθήκες οικονομικής ασφυξίας εξαιτίας της μεγάλης πτώσης του όγκου των πωλήσεων κατά 30% στις βενζίνες και 12% στο ντίζελ κίνησης τον περασμένο Μάρτιο και της συρρίκνωσης πάνω από 80% στις βενζίνες και κατά 35% στο ντίζελ κίνησης το δίμηνο Απριλίου-Μαΐου.

Στα τέλη Απριλίου του 2020, τα προθεσμιακά συμβόλαια Μαΐου του αμερικανικού αργού WTI έκλεισαν σε αρνητική τιμή (βλέπε Διάγραμμα 5), καθώς σημαντικός όγκος προθεσμιακών συμβολαίων παρέμενε διαθέσιμος μία ημέρα πριν τη λήξη τους, χωρίς να υπάρχει συμφωνία για χρονική μετάθεση (ειδικά στο Cushing της Οκλαχόμα, που αποτελεί σημείο εκκαθάρισης των physical contracts και τη μεγαλύτερη αποθήκη πετρελαίου στον κόσμο). Αποτέλεσμα οι κάτοχοι των συμβολαίων να αναγκαστούν να δώσουν τα συμβόλαια αυτά ακόμη και με αρνητικές τιμές προκειμένου να απαλλαγούν από τις θέσεις long που είχαν, προτού εκπνεύσουν τα συμβόλαια, αποφεύγοντας τη φυσική παράδοση του προϊόντος το Μάιο. Είναι σημαντικό το γεγονός ότι περίπου το 10% των 100 εκατ. βαρελιών τιμολογήθηκε με αρνητικές τιμές, ενώ η υπόλοιπη ποσότητα τιμολογήθηκε με θετικές τιμές.

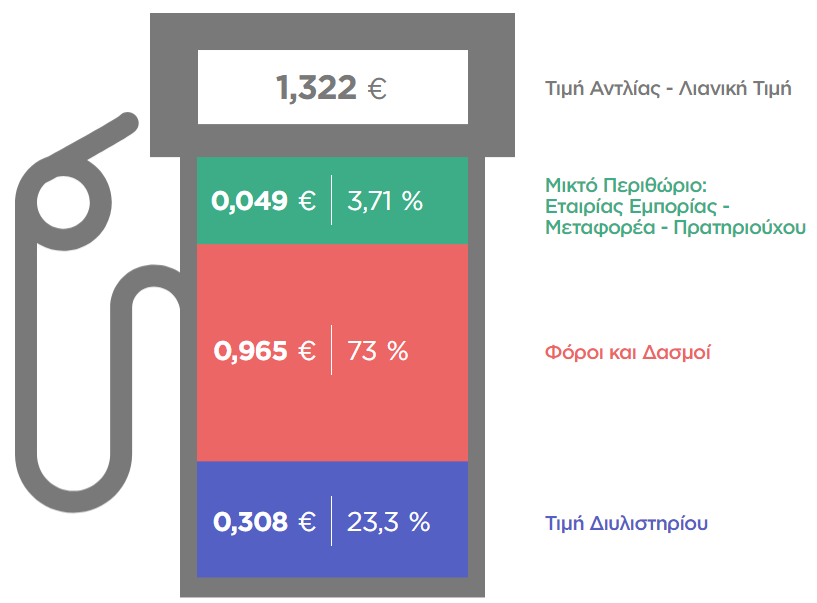

Η συγκεκριμένη εξέλιξη μπορεί να μην επηρέασε την ελληνική αγορά, καθώς αυτή δεν έχει σχέση με το αμερικανικό αργό WTI και επηρεάζεται περισσότερο από τις τιμές του Brent, ωστόσο δημιούργησε αρνητικό κλίμα. Βέβαια, η κατάσταση αυτή ήταν θετική για τους καταναλωτές, τα νοικοκυριά και τις επιχειρήσεις, αφού η μέση τιμή της βενζίνης πανελλαδικά, έχοντας υποχωρήσει περί τα 27 λεπτά το λίτρο από την αρχή του 2020, διαμορφώθηκε στα τέλη Απριλίου στα €1.347 το λίτρο και θα είχε υποχωρήσει περαιτέρω αν δεν υπήρχε υπερφορολόγηση (73%) στην τιμή της αντλίας (βλέπε Διάγραμμα 6). Αλλά και το ντίζελ κίνησης έπεσε κατά περίπου 25 λεπτά το λίτρο, με την τιμή να βρίσκεται στα €1.15 το λίτρο.

Διάγραμμα 6: Αμόλυβδη Μέση Τιμή Αντλίας Αττικής, 22 Μαΐου 2020

- Πηγή: ΣΕΕΠΕ

Ωστόσο, το lockdown της οικονομικής δραστηριότητας της Ελλάδας επηρέασε αρνητικά τη ζήτηση καυσίμων του Απριλίου, με τις πωλήσεις της αμόλυβδης να είναι μειωμένες κατά 60%-65% και του ντίζελ κίνησης κατά 40%, σε σχέση με το 2019. Επίσης, έκρηξη κατά 95% εκδηλώθηκε στις πωλήσεις του πετρελαίου θέρμανσης, με την μέση τιμή του να ανέρχεται στο €0.797 το λίτρο στα τέλη Απριλίου και πολλά νοικοκυριά έσπευσαν να αποθεματοποιήσουν ποσότητες για τον επόμενο χειμώνα.

Ο τζίρος των πρατηρίων στις αρχές Μαΐου ήταν μειωμένος κατά 80%, ενώ επιβαρυντικά στις επιχειρήσεις του κλάδου λειτούργησε η ένταξή τους στην τρίτη κατηγορία των Κωδικών Αριθμών Δραστηριότητας (ΚΑΔ), καθώς αυτό αφαίρεσε προνόμια όπως είναι η έκπτωση 25% στις φορολογικές υποχρεώσεις.

Ωστόσο, οι εταιρείες εμπορίας πετρελαιοειδών κατέγραψαν μικρή βελτίωση στις πωλήσεις καυσίμων κατά τις πρώτες 13 ημέρες της άρσης των περιοριστικών μέτρων κυκλοφορίας στις αρχές Μαΐου. Πιο συγκεκριμένα, οι πωλήσεις των βενζινών ήταν μειωμένες στο 30% όταν τον Απρίλιο η πτώση είχε φτάσει στο 60%. Μικρότερη ήταν και η υποχώρηση των πωλήσεων του ντίζελ κίνησης. Στις πρώτες αυτές μέρες ήταν λιγότερες κατά 10% όταν τον προηγούμενο μήνα είχε καταγραφεί μείωση της τάξης του 30%. Στελέχη της αγοράς απέδωσαν το κλείσιμο της «ψαλίδας» στην επανακυκλοφορία των οχημάτων και μάλιστα στο γεγονός ότι οι πολίτες δεν εμπιστεύονταν ακόμη τα μέσα μαζικής μεταφοράς και χρησιμοποιούσαν τα ιδιωτικά οχήματά τους.

Επιπτώσεις στα διυλιστήρια

Παράλληλα, και σύμφωνα με παράγοντες της αγοράς, μία από τις αρνητικές επιπτώσεις που αντιμετώπιζαν οι δύο ενεργειακοί όμιλοι (δηλ. ΕΛΠΕ και Motor Oil) ήταν το κόστος των αποθεμάτων. Κάτι που βέβαια μπορούσε να αντισταθμιστεί ως ένα βαθμό από τις ευκαιρίες που υπήρχαν για φτηνότερη πρώτη ύλη στην παραγωγή. Το ευτύχημα για τους δύο ομίλους ήταν πως πριν το ξέσπασμα αυτής της κρίσης είχαν προχωρήσει εγκαίρως σε μείωση του κόστους εξυπηρέτησης των δανείων τους. Ιδίως τα ΕΛΠΕ, τα οποία είχαν υψηλό δανεισμό, ενώ η Motor Oil ανέκαθεν είναι πιο συντηρητική στα οικονομικά της ανοίγματα.

Αξίζει να αναφερθεί ότι η πανδημία του κορωνοϊού οδήγησε στην πληρότητα των αποθηκευτικών χώρων για αργό και πετρελαϊκά προϊόντα των διυλιστηρίων των ΕΛΠΕ και Motor Oil, αφού μειώθηκαν αίφνης οι πωλήσεις στα πρατήρια (50%-60%). Για το 2020, σύμφωνα με εκτιμήσεις παραγόντων της αγοράς, οι πωλήσεις σε βενζίνες θα κινηθούν πτωτικά στο -60% και στο πετρέλαιο κίνησης στο -30%. Οι πωλήσεις στο πετρέλαιο θέρμανσης θα εξαρτηθούν από τις καιρικές συνθήκες και τις τιμές, αλλά πρακτικά το μεγαλύτερο μέρος των πωλήσεών τους για το 2020 έχει ήδη πραγματοποιηθεί εν μέσω της έξαρσης της πανδημίας, κυρίως από τους οικιακούς καταναλωτές σε ιδιαίτερα χαμηλές τιμές.

Επίσης, η αναταραχή στην παγκόσμια αγορά πετρελαίου και ο πόλεμος των τιμών αποτέλεσε ανακούφιση για τον κλάδο της διύλισης. Αρκετοί ενεργειακοί αναλυτές αναφέρονταν στο γεγονός ότι η μείωση των τιμών του αργού κατά $6-$8 το βαρέλι μειώνει τα κόστη πρώτης ύλης για τον κλάδο και κατά συνέπεια επηρεάζει θετικά τα περιθώρια διύλισης. Τα διυλιστήρια αποκόμισαν επιπλέον οφέλη τον περασμένο Απρίλιο, μιας και υλοποιήθηκε η απόφαση του Ριάντ για αύξηση της παραγωγής της Σαουδικής Αραβίας, που ενίσχυσε ακόμη περισσότερο την προσφορά στην αγορά. Τα μεγαλύτερα οφέλη, πάντως, προορίζονταν για τα σύνθετα διυλιστήρια που μπορούν να αξιοποιήσουν τα spreads μεταξύ ελαφρών και βαρύτερων πετρελαίων, κάτι που ισχύει και για τους δύο ελληνικούς ενεργειακούς ομίλους που προαναφέρθηκαν, δηλ. ΕΛΠΕ και Motor Oil.

Την ίδια στιγμή, πάντως, που οι ευκαιρίες για προμήθεια φθηνότερου πετρελαίου λειτουργούσαν ευνοϊκά για τα περιθώρια του κλάδου, τα οφέλη ψαλιδίζονταν εξαιτίας του περιορισμού της ζήτησης που προκαλούσε η έξαρση του κορωνοϊού.

Επιπτώσεις στην εγχώρια πετρελαϊκή παραγωγή και έρευνα υδρογονανθράκων

Η Energean, η μοναδική παραγωγός πετρελαίου της Ελλάδας στο κοίτασμα του Πρίνου στη Νότια Καβάλα, επηρεάστηκε και αυτή αρνητικά από τις αναταράξεις στις διεθνείς αγορές του αργού πετρελαίου. Ενδεικτική εξέλιξη της όλης άσχημης κατάστασης ήταν ότι φορτίο που αγοράσθηκε από την BP τον περασμένο Απρίλιο, στο πλαίσιο της μακροχρόνιας σύμβασης που έχει υπογράψει μαζί της η Energean, πληρώθηκε προς $9 το βαρέλι, δηλ. περίπου 60% κάτω του κόστους εξόρυξης.

Στον ορίζοντα υπάρχει και ένα δυσοίωνο σενάριο περί πιθανής οριστικής παύσης της πετρελαϊκής παραγωγής στο κοίτασμα του Πρίνου, το οποίο εκτιμάται ότι θα προκαλούσε σημαντική απώλεια εσόδων για το δημόσιο και την τοπική κοινωνία, περίπου στα €1.5 δισ. Σύμφωνα με στοιχεία του ΥΠΕΝ, το δημόσιο θα έχανε μία περιουσία της τάξης των €440 εκατ. από τα βεβαιωμένα και δυνητικά αποθέματα των 95 εκατ. βαρελιών ισοδύναμου πετρελαίου που υπάρχουν στο υπέδαφος, όπως έχουν πιστοποιηθεί από τον ανεξάρτητο εκτιμητή NSAI. Επιπλέον, στο ενδεχόμενο «λουκέτου», το εκτιμώμενο κόστος απομάκρυνσης των θαλάσσιων εξεδρών, του χερσαίου εργοστασίου επεξεργασίας και αποθήκευσης πετρελαίου και αποκατάστασης του χώρου υπολογίζεται σε €200 εκατ. Πέραν αυτών, η Energean από το 2008 έως σήμερα έχει συνεισφέρει επενδυτικά €340 εκατ. στο εθνικό προϊόν, €165 εκατ. στο τοπικό προϊόν, ενώ η αποεπένδυση θα σήμαινε απώλειες της τάξης των €40 εκατ. ετησίως.

Είναι γεγονός ότι το κοίτασμα του Πρίνου ήδη παράγει λιγότερες ποσότητες. Από το 2018, όταν και ήταν χρονιά ρεκόρ με 4.000 βαρέλια ημερησίως, το 2019 μειώθηκε στα 3.300 και το 2020 αναμένεται πιο δύσκολο, όπως αναφέρουν αρμόδιοι παράγοντες. Ως γνωστόν, η Energean έχει ήδη περικόψει κατά $80 εκατ. το επενδυτικό της πρόγραμμα στο κοίτασμα του Πρίνου, με την εταιρεία να διακόπτει και την ανάπτυξη του γειτονικού κοιτάσματος Έψιλον.

Επίσης, η περιρρέουσα ατμόσφαιρα στην παγκόσμια αγορά πετρελαίου και οι γεωπολιτικές εντάσεις από πλευράς Τουρκίας το τελευταίο διάστημα προκαλούν εύλογη ανησυχία για τη συνεχιζόμενη παρουσία ελληνικών και διεθνών ενεργειακών εταιρειών στις δραστηριότητες έρευνας και εκμετάλλευσης υδρογονανθράκων όχι μόνο στην Ελλάδα, αλλά και στην ευρύτερη ανατολική Μεσόγειο, καθώς τίθενται θέματα αφενός της ίδιας της επιβίωσης των διαχειριστών των κοιτασμάτων και αφετέρου της ανταγωνιστικότητας του φυσικού αερίου σε μια εποχή ιδιαίτερα χαμηλών τιμών (κυρίως LNG).

Στην Ελλάδα, ένα από τα πλέον ώριμα έργα είναι το Κατάκολο, που ανήκει στην Energean, καθώς και ο Πατραϊκός Κόλπος των ΕΛΠΕ-Energean, μετά την απόκτηση του χαρτοφυλακίου της Edison από την τελευταία. Για την πρώτη παραχώρηση, το ΥΠΕΝ δεν έχει ακόμη εγκρίνει τη Στρατηγική Μελέτη Περιβαλλοντικών Επιπτώσεων, αλλά ακόμη και αν είχε συμβεί κάτι τετοιο, το κόστος των δραστηριοτήτων που απαιτούνται δεν καλύπτεται από τις τρέχουσες τιμές του πετρελαίου. Ο Πατραϊκός, λίγο πριν τα περασμένα Χριστούγεννα, έλαβε παράταση 18 μηνών για την πρώτη γεώτρηση, η οποία μετατίθεται για τον Ιούνιο του 2021, καθώς η ανάδοχος κοινοπραξία δεν μπορούσε να εντοπίσει κατάλληλες λιμενικές υποδομές για την υποστήριξη της θαλάσσιας γεώτρησης, ενώ οι εκτιμήσεις θέλουν και οι όποιες προετοιμασίες να «παγώνουν».

Συμπερασματικά,

• Η αγορά του πετρελαίου υπέστη πρωτοφανή κατάρρευση διεθνώς, αφού η υπερπροσφορά και οι υπερπλήρεις δεξαμενές επέφεραν δραματική πτώση των τιμών, δημιουργώντας έντονη αβεβαιότητα, τόσο στον τομέα της ενέργειας όσο και στην παγκόσμια οικονομία εν γένει.

• Τη Δευτέρα 20 Απριλίου 2020, η τιμή του αργού πετρελαίου στην αμερικανική αγορά έπεσε «υπό του μηδενός» για πρώτη φορά στην ιστορία των πετρελαϊκών αγορών. Αυτή η πρωτοφανής συνθήκη διαμορφώθηκε από τη σύμπτωση δύο παραγόντων: (α) τη μείωση της ζήτησης πετρελαίου λόγω της κρίσης του κορωνοϊού και (β) την πληρότητα των δεξαμενών και της αδυναμίας παραλαβής φορτίων από εταιρείες εμπορίας και διύλισης.

• Οι χαμηλές τιμές πετρελαίου, εξαιτίας της πανδημίας του κορωνοϊού, έχουν επηρεάσει σε μεγάλο βαθμό τις δραστηριότητες για έρευνες υδρογονανθράκων.

• Η εγχώρια αγορά των πετρελαιοειδών επηρεάστηκε σημαντικά, ιδιαίτερα την περίοδο έξαρσης της πανδημίας. Η κατανάλωση βενζίνης μειώθηκε κατά 60%, ενώ το πετρέλαιο κίνησης, κυρίως λόγω των αγροτικών καλλιεργειών αλλά και των αυξημένων εσωτερικών μεταφορών, παρουσίασε μια ηπιότερη πτώση της τάξεως του 35%-40%.

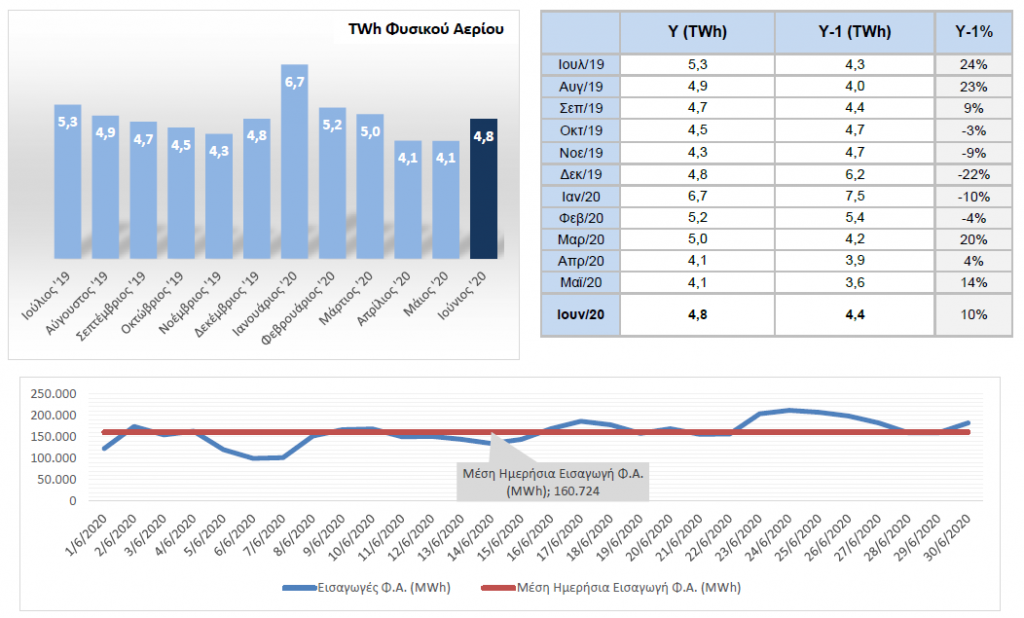

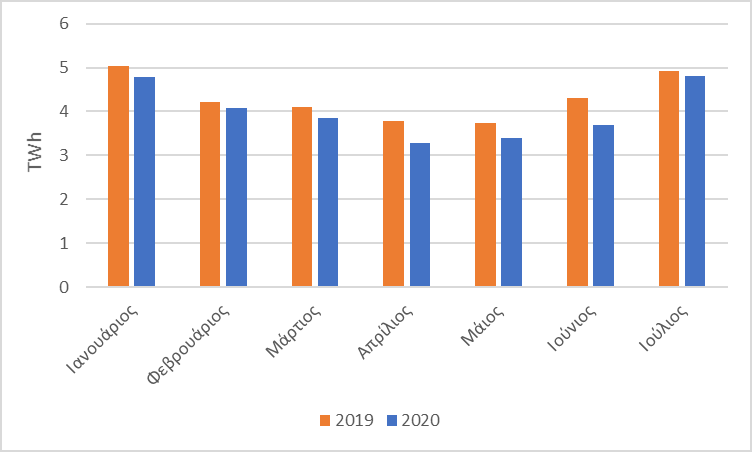

20 - Επιπτώσεις στην Αγορά Φυσικού Αερίου

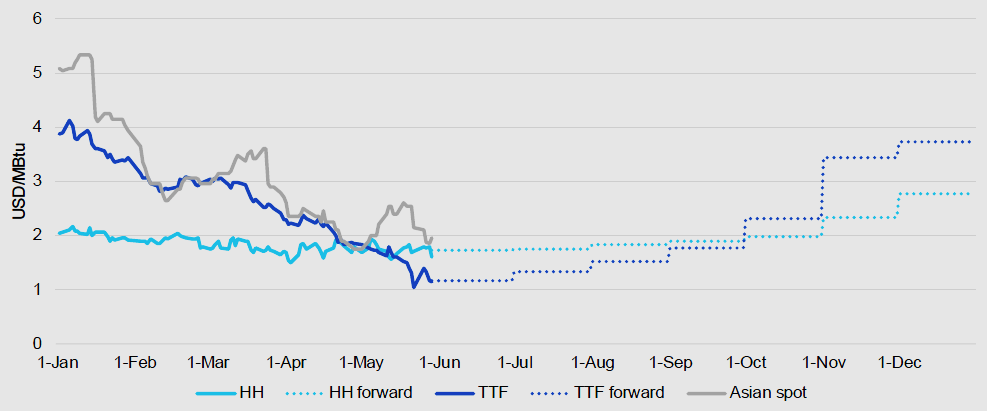

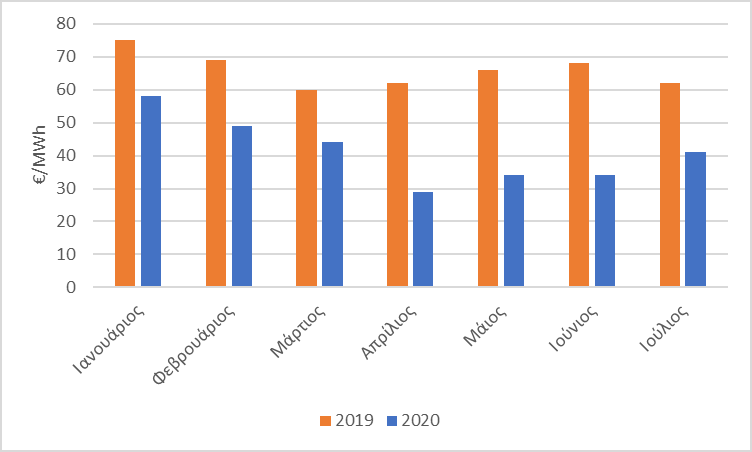

Σε παγκόσμιο επίπεδο, εκτός από το πετρέλαιο, πιέσεις δέχθηκε και το φυσικό αέριο. Πιο συγκεκριμένα, οι τιμές του φυσικού αερίου, αν και δεν ακολουθούν τη ραγδαία πτώση της τιμής του Brent, υπέστησαν μικρότερες μειώσεις τον περασμένο Μάρτιο (βλέπε Διάγραμμα 7). Αυτό συνέβη, σύμφωνα με παράγοντες της αγοράς φυσικού αερίου, διότι οι τιμές του LNG ήταν ήδη κοντά στο απόλυτο χαμηλό που προσδιορίζεται στα €8.5 ανά mmbtu. Ειδικότερα, οι τιμές TTF στο ενεργειακό χρηματιστήριο της Ολλανδίας έφτασαν μέχρι και τα €8.6 ανά mmbtu την τρίτη εβδομάδα του περασμένου Μαρτίου, όπου συγκριτικά με τα υψηλά τριμήνου της τάξεως των €14.2 ανά mmbtu, η πτώση έφτασε το 29.4%. Ωστόσο, ήδη από τον Φεβρουάριο, οι τιμές του φυσικού αερίου είχαν υποχωρήσει στα επίπεδα των €8.8 έως €9.6 ανά mmbtu. Σε ό,τι αφορά στα futures, η τιμή του φυσικού αέριου για το καλοκαίρι διαμορφώνεται στα €9.2 ανά mmbtu, στα €9.45 ανά mmbtu για το 3ο τρίμηνο και στα €12.5 ανά mmbtu για το 4ο τρίμηνο του 2020.

Διάγραμμα 7: Εξέλιξη Βασικών Τιμών Φυσικού Αερίου, Ιανουάριος-Ιούνιος 2020

Πηγή: ΙΕΑ

Πρακτικά, αν επιβεβαιωθούν τα σενάρια που θέλουν τις τιμές του Brent να παραμένουν σε χαμηλά ή να πέφτουν σε ακόμα χαμηλότερα επίπεδα, τότε πιθανόν να υπάρξει αλλαγή συσχετισμών και το φυσικό αέριο, που βασίζεται στις τιμές του πετρελαίου (oil-indexed) και διακινείται μέσω αγωγών, να γίνει πιο ανταγωνιστικό από το LNG.

Όσον αφορά στην αγορά φυσικού αερίου της Ελλάδας, παρατηρήθηκε μείωση στη ζήτηση, αλλά αυτή δεν ανήλθε στα επίπεδα του πετρελαίου. Παράλληλα, δεν παρατηρήθηκαν προβλήματα στην λειτουργία του τερματικού σταθμού LNG της Ρεβυθούσας, όπως και στο Εθνικό Σύστημα Φυσικού Αερίου. Επίσης, το φυσικό αέριο μέσω αγωγών δεν ήταν το πιο ανταγωνιστικό τον περασμένο Μάρτιο, μιας και υπήρχε έντονος ανταγωνισμός με το LNG. Παράλληλα, υπήρχαν φορτία LNG που αναζητούσαν αγοραστές έναντι χαμηλής τιμής και μπορούσαν να τα εκμεταλλευτούν οι εγχώριοι παίκτες.

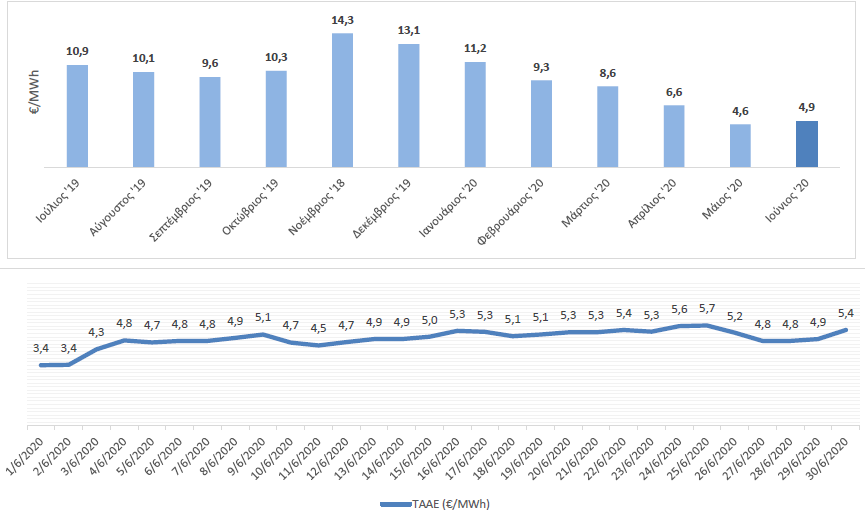

Διάγραμμα 8: Τιμή Αναφοράς Αερίου Εξισορρόπησης (€/MWh) στην Ελλάδα, Ιούλιος 2019-Ιούνιος 2020

Πηγή: ΙΕΝΕ

Επίσης, τα επίπεδα εισπραξιμότητας κινήθηκαν σε ικανοποιητικούς ρυθμούς τουλάχιστον στα τέλη Μαρτίου, με τις επισφάλειες να βρίσκονται σε χαμηλά μονοψήφια ποσοστά και τις πωλήσεις να διατηρούνται ακόμη σε περίπου σταθερά επίπεδα, χωρίς ιδιαίτερους κλυδωνισμούς.

Βέβαια, η συγκεκριμένη εικόνα είχε λογική εξήγηση, καθώς η λιανική αγορά του φυσικού αερίου παραμένει στην Ελλάδα μια αμιγώς εποχική αγορά, δηλ. αφορά μόνο την θέρμανση, ειδικά την περίοδο Οκτώβριος-Μάρτιος, σε αντίθεση με άλλες χώρες όπου η χρήση του είναι πολλαπλή. Επομένως, η κρίση συνέπεσε με το τέλος της περιόδου

θέρμανσης και κατά συνέπεια η αγορά δεν θα καταγράψει από εδώ και πέρα ζημιές όσον αφορά στα νοικοκυριά.

Ωστόσο, η εγχώρια αγορά φυσικού αερίου βρέθηκε αντιμέτωπη το δίμηνο Μάρτιος-Απρίλιος του 2020 με μια πτώση της τάξης του 30% στις εισπράξεις, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, με αποτέλεσμα οι διακανονισμοί και οι παρατάσεις αποπληρωμών να έχουν αυξηθεί σε μεγάλο βαθμό για μια σημαντική μερίδα καταναλωτών.

Μάλιστα, σε ένα μικρό ποσοστό πελατών, οι οποίοι είχαν χρέη πριν την κρίση, οι εταιρείες του κλάδου προχώρησαν ακόμη και σε διακοπή παροχής του φυσικού αέριου, φοβούμενες τα χειρότερα. Βέβαια, ο κλάδος δεν φάνηκε να έχει θέσει προς την κυβέρνηση ζήτημα ενίσχυσης της ρευστότητας, όπως συνέβη με τον ηλεκτρισμό. Αξίζει να σημειωθεί ότι στις αρχές Απριλίου τα κρούσματα σημαντικής αύξησης των κακοπληρωτών ήταν ακόμη περιορισμένα, οι επισφάλειες κινούνταν σε χαμηλά μονοψήφια ποσοστά και οι πωλήσεις διατηρούνταν ακόμη σε σταθερά επίπεδα, χωρίς κλυδωνισμούς.

Διάγραμμα 9: Συνολικές Εισαγωγές Φυσικού Αερίου στην Ελλάδα, Ιούλιος 2019-Ιούνιος 2020

Πηγή: ΙΕΝΕ

Αναμφίβολα, σημαντική εξέλιξη για την εγχώρια αγορά φυσικού αερίου αποτέλεσε στα μέσα Απριλίου η ανακοίνωση από την ΔΕΠΑ ότι επιστρέφει στους πελάτες της το συνολικό ποσό των €120 εκατ. από τις αναδρομικές χρεώσεις που κατέβαλε η τουρκική BOTAS, αποτελώντας μια σημαντική «ένεση» ρευστότητας για την αγορά. Υπενθυμίζεται ότι η BOTAS στις 5 Μαρτίου του 2020 κατέβαλε στη ΔΕΠΑ το σύνολο των αναδρομικών χρεώσεων που επιδίκασε το διεθνές διαιτητικό δικαστήριο της Στοκχόλμης (ICC). Νωρίτερα, με την από 10 Ιανουαρίου του 2020 απόφασή του, το ICC δικαίωσε τη ΔΕΠΑ έναντι της τουρκικής εταιρείας φυσικού αερίου, αναφορικά με το αίτημα της πρώτης για μείωση τιμής.

Συμπερασματικά,

• Παρότι παρατηρήθηκε μείωση της εγχώριας ζήτησης φυσικού αερίου, αυτή υπήρξε μάλλον οριακή και δεν έφτασε στα επίπεδα του πετρελαίου.

• Δεν επηρεάστηκε η εύρυθμη λειτουργία του Εθνικού Συστήματος Φυσικού Αερίου της χώρας λόγω της πανδημίας.

• Καταγράφηκε σημαντική πτώση στις τιμές του φυσικού αερίου (κυρίως LNG), λόγω εξελίξεων στις διεθνείς αγορές (πχ. μεγάλη πτώση της τιμής αργού), ενώ υπήρξε μεγάλη διείσδυση του LNG στο μίγμα ηλεκτροπαραγωγής της Ελλάδας, με αποτέλεσμα το 64% της προμήθειας το α’ εξάμηνο του 2020 να πραγματοποιείται μέσω LNG.- Επιπτώσεις στην Αγορά Ηλεκτρικής Ενέργειας

Η κρίση του κορωνοϊού προκάλεσε έντονη ανησυχία στην αγορά ηλεκτρισμού της Ελλάδας, με δεδομένη την κατάσταση ειδικών συνθηκών που δημιουργήθηκαν στην αγορά και την κοινωνία. Ένας αριθμός καταναλωτών, είτε πρόκειται για επαγγελματικούς που ανέστειλαν δραστηριότητες, είτε πρόκειται για οικιακούς που έχουν βρεθεί χωρίς δουλειά, αντιμετώπισε προβλήματα με την πληρωμή των λογαριασμών του. Τα προβλήματα αυτά αναμένεται να μετακυληθούν στους παρόχους ρεύματος δημιουργώντας εκ νέου κρίση ρευστότητας στην αγορά.

Εκτός από τους ανέργους, υπάρχει και το σημαντικό ποσοστό των πελατών που πληρώνουν τους λογαριασμούς τους στο γκισέ. Από τους πελάτες της ΔΕΗ, περίπου το 50% κάνει χρήση των ηλεκτρονικών πληρωμών και το υπόλοιπο 50% πληρώνει σε τράπεζες, ταχυδρομεία, υποκαταστήματα της ΔΕΗ. Και εκεί, λόγω των περιορισμών από τον κορωνοϊό, πιθανόν να δημιουργηθεί ζήτημα.

Πάντως, τα στοιχεία σχετικά με το ρυθμό είσπραξης των λογαριασμών ρεύματος που παρακολουθούν μέρα με τη μέρα οι εταιρείες που δραστηριοποιούνται στην προμήθεια ηλεκτρισμού και τα οποία κοινοποιούν σε εβδομαδιαία βάση στο ΥΠΕΝ και στη ΡΑΕ επιβεβαιώνουν τους φόβους που εξαρχής είχαν διατυπωθεί. Τα στοιχεία σχετικά με το ποσοστό ανεισπραξιμότητας δεν είναι ίδια από εταιρεία σε εταιρεία, ωστόσο για όλους υπάρχει πρόβλημα.

Για παράδειγμα, η μείωση των εισπράξεων της ΔΕΗ και των ιδιωτών προμηθευτών κυμαίνονταν τον περασμένο Απρίλιο από 10%-15% έως και 40%-50% αντίστοιχα, με το μεγάλο εύρος αποκλίσεων να οφείλεται στο πελατολόγιο που έχει η κάθε εταιρεία. Πιο συγκεκριμένα, η ΔΕΗ είχε τον Απρίλιο τα λιγότερα προβλήματα, καθώς τα έσοδά της μειώθηκαν κατά 10%-15%, ενώ τον προηγούμενο μήνα οι απώλειες ήταν μεγαλύτερες, σε επίπεδα 20%-25%.

Ο βασικότερος λόγος της εξέλιξης αυτής είναι ότι το μεγαλύτερο μέρος των πελατών της ΔΕΗ είναι τα νοικοκυριά και η υψηλή τάση, ενώ έχει ήδη απωλέσει μεγάλα μερίδια στους επαγγελματικούς καταναλωτές στη χαμηλή και μέση τάση. Έτσι, οι οικιακοί καταναλωτές αποτελούν συγκριτικό πλεονέκτημα, καθώς κατά τη διάρκεια της καραντίνας έμειναν στο σπίτι τους, κατανάλωσαν περισσότερο ρεύμα και τελικά φαίνεται ότι ήταν συνεπείς στις πληρωμές των λογαριασμών τους.

25

Αντίθετα, οι ιδιώτες στο ρεύμα έχουν κατά κανόνα μεγάλο μερίδιο σε επαγγελματικά πελατολόγια, δηλ. μικρές και μεσαίες επιχειρήσεις. Πολλές από αυτές έκλεισαν τον Απρίλιο και άρα είχαν ανύπαρκτες καταναλώσεις, ενώ κάποιοι μικροί επαγγελματίες μετέθεσαν την πληρωμή των λογαριασμών ρεύματος. Έτσι, για τους εναλλακτικούς παρόχους η μείωση της εισπραξιμότητας κυμαινόταν τον Απρίλιο σε ποσοστά από 25%-30%, ενώ για κάποιες εταιρείες με μεγάλη έκθεση σε επαγγελματίες, οι απώλειες έφτασαν ή και ξεπέρασαν τα επίπεδα του 50%.

Ούτως ή άλλως, τα κεφάλαια που απαιτούνται για την δραστηριοποίηση στην προμήθεια είναι μεγάλα. Οι προμηθευτές πληρώνουν κάθε μέρα για την ενέργεια που απορροφούν από τον ΗΕΠ και οι ίδιοι εισπράττουν μετά από 45 περίπου ημέρες, όταν λήγουν και οι λογαριασμοί των πελατών. Υψηλό είναι και το κόστος που έχουν για να μπορούν να καταθέτουν τις εγγυητικές στους διαχειριστές, με βάση το τζίρο τους (περίπου για το ποσό που αντιστοιχεί στις ρυθμιζόμενες χρεώσεις των πελατών τους για ένα μήνα). Επιπλέον, μέχρι σήμερα κατά κανόνα έχουν λαμβάνειν από τους Διαχειριστές σημαντικά ποσά, ενώ οι ίδιοι είναι υποχρεωμένοι να πληρώνουν στην ώρα τους τα ποσά των ρυθμιζόμενων χρεώσεων ανεξάρτητα αν τα έχουν εισπράξει ή όχι. Μοναδικό πλεονέκτημα, που είχαν την περίοδο της μεγάλης έξαρσης της πανδημίας, ήταν τα ικανοποιητικά margin που ίσχυαν λόγω της κατάρρευσης των τιμών χονδρικής.

Σύμφωνα με εκτιμήσεις Ελλήνων ενεργειακών αναλυτών, η εγχώρια αγορά ηλεκτρικής ενέργειας αναμένεται να χρειαστεί κεφάλαια της τάξεως του €1 δισ., προκειμένου να καλύψει με ασφάλεια ένα μεγάλο διάστημα του φετινού καλοκαιριού, περνώντας χωρίς μεγάλους τριγμούς μέσα από το τούνελ της μειωμένης ρευστότητας των αρκετών επόμενων μηνών.

Σημαντική ήταν η επίδραση του κορωνοϊού και στην υλοποίηση αρκετών ενεργειακών έργων στην Ελλάδα. Στα τέλη Μαρτίου, ανακοινώθηκε η αναστολή της λειτουργίας του εργοταξίου της μονάδας 5 της ΔΕΗ στην Πτολεμαΐδα για έναν μήνα, προκειμένου να προστατευτούν οι εργαζόμενοι από την εξάπλωση του κορωνοϊού, ενώ με λίγους μήνες καθυστέρησης (πιθανότατα τέλη Σεπτεμβρίου με αρχές Οκτωβρίου) αναμένεται να ολοκληρωθεί το έργο τηλεθέρμανσης στο Αμύνταιο με τις 2 ίδιες μονάδες βιομάζας συνολικής ισχύος 30 MW να βρίσκονται ήδη στο 80% της κατασκευής τους.

Όμως, δυσοίωνες ήταν οι εκτιμήσεις για την κατανάλωση στο ρεύμα, καθώς μετά τον τουρισμό και το εμπόριο ο κορωνοϊός «χτύπησε» και την ενεργοβόρο βιομηχανία, γεγονός που αναπόφευκτα επηρέασε τα οικονομικά αποτελέσματα των προμηθευτών στην λιανική.

Αρκετές κλωστουφαντουργίες και πέντε μονάδες της Σιδενόρ ανέστειλαν την λειτουργία τους, αφαιρώντας από την ζήτηση των επόμενων μηνών πολύ σημαντικά φορτία. Ειδικότερα, η Σιδενόρ Βιομηχανική Χάλυβα ΑΕ, του ομίλου της Viochalco, ανακοίνωσε στα τέλη του περασμένου Μαρτίου ότι αναστέλλει για έναν μήνα τις κύριες παραγωγικές δραστηριότητες της ίδιας και των θυγατρικών της εταιρειών Sovel ΑΕ, Ερλικον ΑΕ, Πράκσυς ΑΕ και Ετήλ ΑΕ. Τα διοικητικά συμβούλια των εταιρειών έλαβαν τις αποφάσεις αυτές λόγω των δύσκολων συνθηκών που επικρατούσαν στη διεθνή αγορά χάλυβα, οι οποίες επιδεινώθηκαν ραγδαία ως αποτέλεσμα της πανδημίας, που περιόρισε δραστικά τη ζήτηση για τα προϊόντα τους, καθώς επήλθε απότομη κάμψη στην οικοδομική δραστηριότητα και σε δραστηριότητες που χρησιμοποιούν τον χάλυβα ως πρώτη ύλη.

Σύμφωνα με στοιχεία του ΑΔΜΗΕ, που αφορούν στην εξέλιξη της ζήτησης στο σύστημα ηλεκτρισμού και όχι τα φορτία που δηλώνουν οι εταιρείες στο Ελληνικό Χρηματιστήριο Ενέργειας, καταγράφηκε πτώση της ζήτησης ηλεκτρισμού τον περασμένο Απρίλιο της τάξης του 14%, αποτυπώνοντας την παύση των δραστηριοτήτων που απαιτούν την κατανάλωση ηλεκτρικής ενέργειας. Αξίζει να σημειωθεί ότι σύμφωνα με το επίσημο δελτίο του ΑΔΜΗΕ για τον Μάρτιο η μείωση ήταν της τάξης του 1.8% σε σχέση με τον αντίστοιχο περσινό μήνα.

Επίσης, η μείωση της ζήτησης ρεύματος από την πλευρά των ενεργοβόρων βιομηχανιών που συνδέονται στην υψηλή τάση ήταν σχεδόν διπλάσια τον περασμένο Απρίλιο σε σχέση με τη συνολική μείωση. Πιο συγκεκριμένα, η μείωση της ζήτησης ανήλθε στο 23% και αποτυπώνει το κλείσιμο μεγάλων μεταποιητικών μονάδων στο πλαίσιο της λήψης των μέτρων για τον περιορισμό των οικονομικών τους απωλειών εξαιτίας της πτώσης της κατανάλωσης όταν τον Μάρτιο το αντίστοιχο μέγεθος της μείωσης ήταν της τάξης του 10%.

Η προαναφερθείσα πτώση της ζήτησης ηλεκτρισμού της τάξεως του 14% είναι πρωτοφανής και σύμφωνα με τα ιστορικά στοιχεία της ζήτησης ρεύματος, συναντάται ξανά τον Ιούλιο του 2013, καταγράφοντας τότε πτώση της τάξεως του 18%. Όμως, πρόκειται για στοιχεία που περιλαμβάνουν και το δίκτυο και αποδίδονται στη μαζική είσοδο την εποχή εκείνη (Αύγουστος 2012 – Ιούλιο 2013) πολλών συστημάτων ΑΠΕ, με αναλυτές της αγοράς να τονίζουν ότι η μείωση της ζήτησης στο σύστημα ήταν της τάξης του 12%. Επομένως, η πτώση του 14% είναι ουσιαστικά ρεκόρ τουλάχιστον επταετίας, το οποίο δεν σημειώθηκε ούτε κατά την περίοδο της οικονομικής κρίσης.

Διάγραμμα 10: Σύγκριση Συνολικής Ζήτησης Ηλεκτρισμού (TWh) στην Ελλάδα, Ιανουάριος-Ιούλιος 2019 και 2020

Πηγή: ΕΧΕ

Διάγραμμα 11: Σύγκριση Τιμών (€/MWh) στην Προημερήσια Αγορά Ηλεκτρισμού στην Ελλάδα, Ιανουάριος-Ιούλιος 2019 και 2020

Πηγή: ΕΧΕ

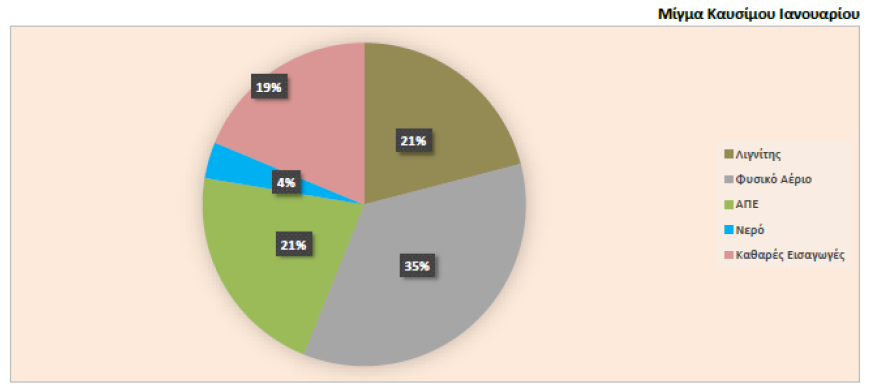

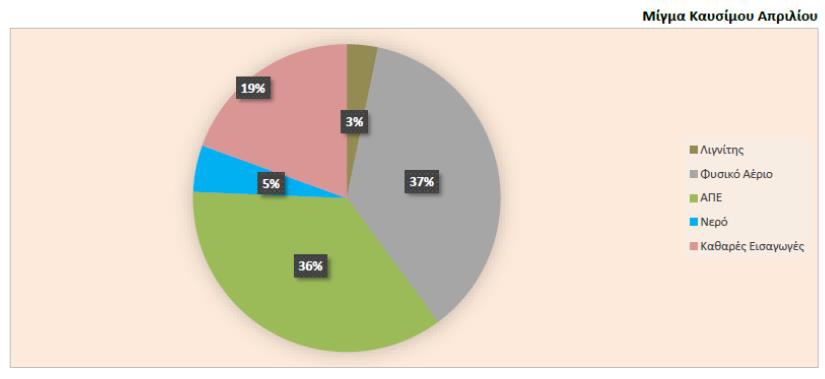

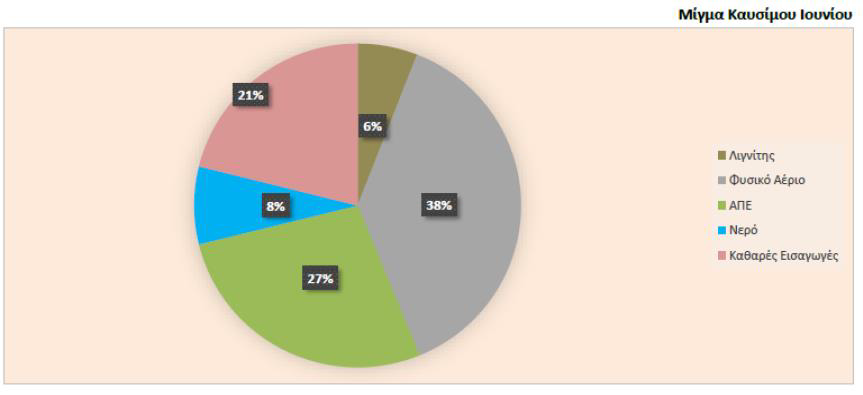

Όσον αφορά στο μίγμα καυσίμου της Ελλάδας, ο κορωνοϊός έχει επιφέρει σημαντικές αλλαγές, καθώς η πολύ μεγάλη πτώση στις τιμές του φυσικού αερίου (κυρίως LNG), αλλά και οι ιδιαίτερα χαμηλές τιμές στις οποίες κινείται η χονδρεμπορική αγορά ρεύματος στις γειτονικές χώρες, έχουν αλλάξει τις προτεραιότητες έγχυσης ρεύματος στο σύστημα.

Διάγραμμα 12: Μίγμα Καυσίμου στην Ηλεκτροπαραγωγή της Ελλάδας στο Διασυνδεδεμένο Σύστημα, Ιανουάριος, Απρίλιος και Ιούνιος 2020

Πηγή: ΙΕΝΕ

Πιο συγκεκριμένα, εντός του περασμένου Μαρτίου, οι εισαγωγές ηλεκτρικής ενέργειας της Ελλάδας από τις γειτονικές χώρες (δηλ. Βουλγαρία, Ιταλία, Τουρκία, Αλβανία και Βόρεια Μακεδονία) κάλυψαν κατά μέσο όρο περίπου το 30% της συνολικής εγχώριας κατανάλωσης στο διασυνδεδεμένο σύστημα. Υπήρξαν, μάλιστα, ώρες με καταγεγραμμένες προσφορές για μεγαλύτερες εισαγωγές αλλά είχαν εξαντληθεί οι δυνατότητες των ηλεκτρικών διασυνδέσεων. Επίσης, οι ΑΠΕ κάλυψαν ποσοστό της κατανάλωσης που έφτασε κατά μέσο όρο τον περασμένο Μάρτιο το 30% ή και παραπάνω. Οι μονάδες φυσικού αερίου των ανεξάρτητων παραγωγών δεν μπήκαν πλέον για λίγες ώρες αιχμής, όπως συνέβαινε παλαιότερα, αλλά αντίθετα λειτουργούσαν όλο το 24ωρο, δίνοντας ιδιαίτερα ανταγωνιστικές προσφορές. Αυτό οδήγησε στο να καλύψουν πάνω από το 30% της κατανάλωσης και να ρίξουν την ΟΤΣ.

Σε αντίθεση, η ΔΕΗ εμφανίστηκε εντός του Μαρτίου να καλύπτει με δική της παραγωγή (πέραν δηλαδή των εισαγωγών) πολύ μικρό ποσοστό της ημερήσιας κατανάλωσης, που κυμαίνονταν σε επίπεδα λίγο υψηλότερα από το 10%. Μάλιστα, το ποσοστό αυτό αφορά κυρίως τη λειτουργία λιγνιτικών μονάδων (κάποιες εκ των οποίων πρέπει υποχρεωτικά να λειτουργήσουν για να καλύψουν τις τηλεθερμάνσεις των αντίστοιχων περιοχών) και λιγότερο τη λειτουργία υδροηλεκτρικών και φυσικού αερίου.

Επίσης, ιδιαίτερα σημαντική από πλευράς ενεργειακής ασφάλειας ήταν και η απόφαση του ΑΔΜΗΕ εντός του περασμένου Μαρτίου να κρατήσει διαθέσιμες προς ένταξη στο σύστημα όλες τις μονάδες που μπορούν να συμβάλλουν, αναβάλλοντας ακόμα και τις προγραμματισμένες για αυτή την περίοδο ετήσιες συντηρήσεις. Ειδικότερα, ο ΑΔΜΗΕ ανέβαλε μέχρι νεοτέρας την έναρξη των προγραμματισμένων ετήσιων συντηρήσεων για τις μονάδες ΑΗΣ Μεγαλόπολη 4, ΘΗΣ Elpedison Thess και ΘΗΣ Αγίου Νικολάου (Protergia CC). Εξάλλου, η ετήσια συντήρηση του ΘΗΣ Αγίων Θεοδώρων της Korinthos Power είχε πραγματοποιηθεί το διάστημα 6/3/2020 έως 19/3/2020, ενώ μεταξύ 1/3/2020 και 19/3/2020 διεξήχθη η συντήρηση του ατμοστροβίλου (ST) της μονάδας Μεγαλόπολη Νο5.

Παράλληλα, η ΔΕΗ και η ΡΑΕ, προκειμένου να προχωρήσουν στις κατάλληλες κινήσεις που θα εξασφαλίσουν την επάρκεια ηλεκτρικής ενέργειας στη Κρήτη το καλοκαίρι, βρίσκονται σε διαδικασία επανεκτίμησης των δεδομένων που προκύπτουν λόγω της υγειονομικής κρίσης και των επιπτώσεων που θα υπάρξουν στην κατανάλωση ρεύματος του νησιού. Η εκτίμηση που είχε κάνει η ΡΑΕ (με βάση τα στοιχεία του ΔΕΔΔΗΕ) ήταν ότι θα απαιτηθεί για το φετινό καλοκαίρι μια ενίσχυση του συστήματος της Κρήτης με εγκατάσταση ισχύος 80 MW με 85 MW. Η συνήθης από άλλα χρόνια πρακτική είναι η εγκατάσταση μεταφερόμενων

30

Ηλεκτροπαραγωγών Ζευγών (Η/Ζ). Η ΔΕΗ έχει ήδη κάνει διαγωνισμό και έχει κλείσει Η/Ζ ισχύος 58 MW. Για τα υπόλοιπα 25 MW, η ΡΑΕ είχε ζητήσει από τη ΔΕΗ να πραγματοποιήσει διαγωνισμό διερευνώντας την οικονομικότερη λύση ανάμεσα σε τεχνολογίες Η/Ζ, αεριοστροβίλων ή πλωτών μονάδων PowerBoat με καύσιμο ντίζελ.

Ωστόσο, όπως προαναφέρθηκε, τα δεδομένα έχουν αλλάξει. Η σημαντικότερη αλλαγή είναι ότι ο τουρισμός φαίνεται ότι θα δεχθεί ισχυρό πλήγμα την φετινή καλοκαιρινή περίοδο, λόγω της κρίσης του κορωνοϊού, η διάρκεια της οποίας δεν μπορεί να προβλεφθεί. Αξίζει να αναφερθεί ότι η ΔΕΗ έχει από το διαγωνισμό για τα 58 MW Η/Ζ επιλογή για την ενοικίαση μεγαλύτερης δυναμικότητας με τους ίδιους όρους, στην περίπτωση που χρειαστεί.

Συμπερασματικά,

• Η κρίση της πανδημίας οδήγησε σε σημαντική μείωση του συνολικού ηλεκτρικού φορτίου της Ελλάδας, η οποία μάλλον οφειλόταν στο ότι μειώθηκε η εμπορική κατανάλωση με παράλληλη αύξηση της οικιακής, χωρίς να έχει σταματήσει σε μεγάλο βαθμό η βιομηχανική δραστηριότητα.

• Η μείωση της κατανάλωσης ηλεκτρικής ενέργειας, με παράλληλη πτώση των τιμών του CO2, οδήγησε σε πολύ χαμηλές τιμές ενέργειας.

• Ένας αριθμός καταναλωτών αντιμετώπισε προβλήματα με την πληρωμή των λογαριασμών του, δημιουργώντας κρίση ρευστότητας στην αγορά.

• Η πλειοψηφία των προμηθευτών ηλεκτρικής ενέργειας προσέφεραν στους πελάτες τους εκπτώσεις στους λογαριασμούς ρεύματος.

• Καθυστέρηση στην έναρξη λειτουργίας του Target Model στην Ελλάδα, καθώς η εν Αθήναις ομάδα του αναδόχου (General Electric), που θα παρέδιδε το λογισμικό της αγοράς εξισορρόπησης στον ΑΔΜΗΕ, επικαλέστηκε ανωτέρα βία και έφυγε απροειδοποίητα.

• Σημαντικές επιπτώσεις σημειώθηκαν σε υπό κατασκευή έργα, όπως συνέβη πρόσφατα και με τη νέα λιγνιτική μονάδα της ΔΕΗ, την Πτολεμαίδα 5.

• Σημαντικές επιπτώσεις σημειώθηκαν και στην ενεργοβόρο βιομηχανία, γεγονός που αναπόφευκτα επηρέασε τα οικονομικά αποτελέσματα των προμηθευτών στην λιανική.

31- Επιπτώσεις στην Αγορά των ΑΠΕ

Η εξάπλωση του κορωνoϊού προκάλεσε ακυρώσεις και καθυστερήσεις σε μεγάλα έργα ΑΠΕ και αποθήκευσης ενέργειας. Παρά το γεγονός ότι τα εργοστάσια παραγωγής φωτοβολταϊκών πλαισίων και ανεμογεννητριών στην Κίνα, που αποτελεί τον κυρίαρχο προμηθευτή συστημάτων ηλιακής ενέργειας παγκοσμίως, επέστρεψαν σταδιακά από τις αρχές Μαρτίου στα φυσιολογικά επίπεδα λειτουργίας τους μετά τις διαταραχές που προκάλεσε ο κορωνοϊός τον περασμένο Φεβρουάριο, έχουν καταγραφεί διάφορα εμπόδια στην ανάπτυξη του εγχώριου τομέα των ΑΠΕ.

Ωστόσο, τα προβλήματα και οι κίνδυνοι για τα έργα ΑΠΕ που, μεταξύ άλλων, σχετίζονται με καθυστερήσεις στην αδειοδότηση και στα χρονοδιαγράμματα παράδοσης εξοπλισμού, περιορισμούς στα ταξίδια και στη διαμονή σε ξενοδοχεία που δεν διευκολύνουν τις μετακινήσεις των εγκαταστατών σε πολλές περιοχές της χώρας και καθυστερούν την κατασκευή των νέων έργων, αλλά και την συντήρηση των παλαιών, όπως και αυστηρότερους περιορισμούς των μετακινήσεων στα νησιά, μπορούν να χαρακτηριστούν ως διαχειρίσιμα.

Όσον αφορά στη κοινή ανταγωνιστική διαδικασία της ΡΑΕ για τους αιολικούς και φωτοβολταϊκούς σταθμούς, αυτή πραγματοποιήθηκε κανονικά στις 2 Απριλίου του 2020, ενώ κανονικά εκτιμάται ότι θα διενεργηθούν και οι επόμενοι ανά τεχνολογία διαγωνισμοί, δείχνοντας ότι η Ελλάδα έχει πλέον αναπτύξει ηλεκτρονικές υποδομές που μπορούν να υποστηρίξουν την οικονομία ακόμα και σε μία τέτοια δύσκολη περίοδο.

Η βασική πρόκληση ήταν και είναι αναμφίβολα η πιθανή έλλειψη ρευστότητας της ενεργειακής αγοράς, κάτι που αναμένεται να επηρεάσει και τον Ειδικό Λογαριασμό ΑΠΕ (ΕΛΑΠΕ), που χρηματοδοτεί τις επενδύσεις των παραγωγών ηλεκτρικού ρεύματος από αιολικούς και φωτοβολταϊκούς σταθμούς, και κατ’ επέκταση τις πληρωμές των παραγωγών. Επίσης, σημαντικοί λόγοι επιδείνωσης της κατάστασης του ΕΛΑΠΕ είναι η πτώση της Οριακής Τιμής Συστήματος (ΟΤΣ), δηλ. της χονδρεμπορικής αγοράς ηλεκτρικής ενέργειας, και της τιμής των δικαιωμάτων εκπομπών, αλλά και ο κίνδυνος για την απομείωση των ταμειακών ροών λόγω της ενδεχόμενης αύξησης των καθυστερήσεων πληρωμών από τους καταναλωτές.

Όπως σημειώνουν παράγοντες της αγοράς και αρμόδιοι αξιωματούχοι, ήδη τα έσοδα από δύο κύριες πηγές είναι μειωμένα. Η μία είναι από την ΟΤΣ, με το ποσοστό των εσόδων να αντιστοιχεί περίπου στο 40%. Η ΟΤΣ είχε υποχωρήσει θεαματικά στα €43 με €44 ανά MWh

32

στα τέλη Μαρτίου του 2020, έναντι €60 ανά MWh τον προηγούμενο μήνα. Μεγάλη πτώση καταγράφουν, επίσης, τα δικαιώματα των ρύπων, τα οποία αποτελούν ένα ακόμη σημαντικό ποσοστό του κεφαλαίου που εισέρχεται στον ΕΛΑΠΕ, που αντιστοιχεί στο 20% περίπου. Η τιμή των δικαιωμάτων εκπομπών υποχώρησε περίπου στα €16 ανά τόνο στα τέλη Μαρτίου όταν το προηγούμενο διάστημα κινούταν στα €25 ανά τόνο. Μία ακόμη ανησυχία των παραγωγών ρεύματος από ΑΠΕ είναι αν θα μειωθούν τα έσοδα του Ειδικού Τέλους Μείωσης Εκπομπών Αερίων Ρύπων (ΕΤΜΕΑΡ), το οποίο αναμένεται να συμβεί αν ενταθεί η παύση πληρωμών των νοικοκυριών και των επιχειρήσεων.

Γενικά, ο ΕΛΑΠΕ συγκεντρώνει έσοδα της τάξης των €2 δισ. ετησίως, με τα οποία πληρώνονται οι ΑΠΕ. Ο ΕΛΑΠΕ, μετά τη «φούσκα» της προηγούμενης δεκαετίας, είχε καταστεί ελλειμματικός, απειλώντας να τινάξει στον αέρα την αγορά ηλεκτρικής ενέργειας. Μετά από πολλά χρόνια και «κουρέματα» ταριφών, επιτεύχθηκε η οικονομική εξυγίανσή του, κατέστη οριακά πλεονασματικός, οι πληρωμές αποκαταστάθηκαν και τώρα ο ΕΛΑΠΕ καλείται να στηρίξει την ενεργειακή μετάβαση της χώρας σε καθαρές μορφές ηλεκτροπαραγωγής.

Ωστόσο, σύμφωνα με το αναθεωρημένο δελτίο του ΔΑΠΕΕΠ Μαρτίου του 2020, το προβλεπόμενο έλλειμμα του ΕΛΑΠΕ υπολογίζεται στα €110 εκατ. για το τρέχον έτος, λαμβάνοντας υπόψη την ανάγκη ύπαρξης ειδικού αποθεματικού ασφαλείας έκτακτων δαπανών της τάξεως των €70 εκατ. Αν δε υπολογιστεί η ανάγκη για το προαναφερθέν «μαξιλάρι», τότε το έλλειμμα του ΕΛΑΠΕ αναμένεται να διαμορφωθεί στα €180 εκατ. το 2020. Οι ληφθείσες παραδοχές των εκτιμήσεων περιλαμβάνουν πρόβλεψη της ΟΤΣ για το 2020 στα €47/MWh (από €48/MWh που ήταν στο προηγούμενο δελτίο) και πρόβλεψη για τις τιμές των ρύπων στα €20 τον τόνο.

Επίσης, οι εν εξελίξει επενδύσεις ΑΠΕ αντιμετώπισαν αρκετές δυσκολίες λόγω της καθυστέρησης ανταπόκρισης από τις αδειοδοτούσες υπηρεσίες, των περιορισμών μετακίνησης και διαμονής των στελεχών τους και του τεχνικού προσωπικού, των καθυστερήσεων στα χρονοδιαγράμματα παράδοσης εξοπλισμών, αλλά και αποκατάστασης προβλημάτων σε ήδη λειτουργούντα έργα, μεταξύ άλλων.

Συμπερασματικά,

• Η εξάπλωση του κορωνoϊού προκάλεσε ακυρώσεις και καθυστερήσεις σε μεγάλα έργα ΑΠΕ και αποθήκευσης ενέργειας.

33

• Οι εν εξελίξει επενδύσεις ΑΠΕ αντιμετώπισαν αρκετές δυσκολίες λόγω της καθυστέρησης ανταπόκρισης από τις αδειοδοτούσες υπηρεσίες, των περιορισμών μετακίνησης και διαμονής των στελεχών τους και του τεχνικού προσωπικού, των καθυστερήσεων στα χρονοδιαγράμματα παράδοσης εξοπλισμών, αλλά και αποκατάστασης προβλημάτων σε ήδη λειτουργούντα έργα, μεταξύ άλλων.

34 - Επιπτώσεις στην Ενεργειακή Αποδοτικότητα

Ο κορωνοϊός είχε αρνητικές επιπτώσεις και στον τομέα της ενεργειακής αποδοτικότητας, με δεδομένο ότι οι προτεραιότητες έχουν πλέον αλλάξει για τις περισσότερες ευρωπαϊκές κυβερνήσεις, συμπεριλαμβανομένης της Ελλάδας, παρότι η ανακαίνιση και ενεργειακή αναβάθμιση κτιρίων θεωρείται ένας κατάλληλος τρόπος επανέναρξης της οικονομίας μετά την άρση των μέτρων περιορισμού, με δεδομένο ότι ο κατασκευαστικός τομέας υπήρξε ανέκαθεν βασικός μοχλός της οικονομικής ανάκαμψης.

Στην Ελλάδα, προτεραιότητα στον τομέα της ενεργειακής αποδοτικότητας είχε η εναρμόνιση με την αναθεωρημένη Οδηγία 2018/844 έως τις 10 Μαρτίου του 2020, αλλά ο κορωνοϊός καθυστέρησε και αυτές τις διαδικασίες, καθώς το περιβαλλοντικό νομοσχέδιο στο οποίο περιλαμβάνονται σχετικές ρυθμίσεις ψηφίστηκε τελικά από τη Βουλή τις 5 Μαΐου του 2020.

Το ΥΠΕΝ υπέγραψε στα μέσα Απριλίου του 2020 μνημόνιο συνεργασίας με το ΤΕΕ, το οποίο αφορά στην ενεργειακή αναβάθμιση των κτιρίων και τις προβλέψεις της υφιστάμενης νομοθεσίας. Σύμφωνα με το ΤΕΕ, υπήρξαν παρατηρήσεις ότι αν η χώρα προχωρούσε τόσο αυστηρά σε σχέση με την υπάρχουσα νομοθεσία, τότε μπορεί σε κάποιο βαθμό να επηρεαζόταν η οικοδομική δραστηριότητα. Αυτό σημαίνει ότι για έναν χρόνο περίπου θα υπάρξει καθυστέρηση στην ενεργειακή κλάση Α και αυτό διότι είχαν γίνει κάποιες προβλέψεις από πλευράς ΥΠΕΝ με κάποιες παραδοχές, αλλά αποφασίστηκε τελικά η χώρα να μην προχωρήσει τόσο αυστηρά και φιλόδοξα, προκειμένου να μην δημιουργηθούν προβλήματα με τις οικοδομικές άδειες και την οικοδομική δραστηριότητα γενικά.

Συμπερασματικά,

• Καταγράφηκαν καθυστερήσεις σε έργα ανακαίνισης και ενεργειακής αναβάθμισης κτιρίων

35 - Επιπτώσεις στην Αγορά των Εκπεμπόμενων Ρύπων

Όπως ήδη αναλύθηκε, ο κορωνοϊός επηρέασε σε μεγάλο βαθμό και τις τιμές των δικαιωμάτων εκπομπών ρύπων στην ΕΕ, μέσω των περιορισμών που ασκεί στην οικονομική δραστηριότητα. Είναι χαρακτηριστικό ότι στις 23 Μαρτίου του 2020 τα δικαιώματα εκπομπών απώλεσαν περίπου το 40% της αξίας τους από τις αρχές του τρέχοντος έτους και βρίσκονταν στα χαμηλότερα επίπεδα από τον Ιούνιο του 2018, λίγο κάτω από τα €15 ανά τόνο CO2 (βλέπε Διάγραμμα 13).

Πιο συγκεκριμένα, τα δικαιώματα εκπομπών ρύπων υποχώρησαν για πρώτη φορά σε ετήσια βάση κάτω από τα €20 ανά τόνο CO2 την Δευτέρα (16/3), ενώ η τελευταία φορά που κάτι τέτοιο είχε συμβεί ήταν για ένα 10ήμερο το Φεβρουάριο του 2019. Όλο το υπόλοιπο 2019, ο μέσος όρος των τιμών δικαιωμάτων εκπομπών ρύπων κυμαινόταν πάνω από τα €25 ανά τόνο CO2.

Διάγραμμα 13: Tιμές Δικαιωμάτων Εκπομπών Ρύπων στην ΕΕ, Ιούνιος 2018-Ιούνιος 2020

Πηγή: European Energy Exchange

Επίσης, σύμφωνα με τη νορβηγική εταιρεία ενεργειακών αναλύσεων Montel, η τιμή των δικαιωμάτων εκπομπών ρύπων αναμένεται να κυμανθεί φέτος στα επίπεδα των €18-22 ανά τόνο CO2, δηλ. €8 χαμηλότερα από τις προηγούμενες εκτιμήσεις.

Αρκετοί ενεργειακοί αναλυτές εκτιμούν ότι οι εκπομπές CO2 αναμένεται να μειωθούν δραστικά κατά 26.5% το 2020 σε σχέση με το 2019. Θετικό είναι, επίσης, το γεγονός ότι η μείωση των εκπομπών δεν θα είναι πρόσκαιρη, αλλά αυτές θα παραμείνουν χαμηλότερες από τις προβλέψεις του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) και τα επόμενα χρόνια (δηλ. 60.8 εκατ. τόνοι το 2025 έναντι πρόβλεψης προ κορωνοϊού για 63.4 εκατ. τόνους). Ο λόγος είναι ότι η πτώση της τιμής του φυσικού αερίου φέρνει σε ακόμη πιο μειονεκτική θέση τις λιγνιτικές μονάδες ηλεκτροπαραγωγής που εκπέμπουν τις μεγαλύτερες ποσότητες CO2.

Σύμφωνα με μετρήσεις της Ομάδας Ατμοσφαιρικής Φυσικής και Χημείας του Ινστιτούτου Ερευνών Περιβάλλοντος και Βιώσιμης Ανάπτυξης (ΙΕΠΒΑ) του Εθνικού Αστεροσκοπείου Αθηνών, η ατμοσφαιρική ρύπανση στην Αθήνα εμφάνισε αξιοσημείωτη υποχώρηση, μετά την επιβολή περιοριστικών μέτρων στις μετακινήσεις και δραστηριότητες λόγω της πανδημίας.

Ως ορόσημο για τη σύγκριση των επιπέδων ρύπανσης ορίστηκε η 23η Μαρτίου, όταν ξεκίνησε η απαγόρευση της κυκλοφορίας. Οι μετρήσεις αφορούν μέχρι την 12η Απριλίου, ενώ το χρονικό διάστημα από την 1η ως και την 22η Μαρτίου χρησιμοποιήθηκε ως περίοδος αναφοράς των συγκεντρώσεων ρύπων πριν την εφαρμογή των μέτρων.

Συμπερασματικά, η περίοδος 23 Μαρτίου-12 Απριλίου του 2020, οπότε και εφαρμόστηκαν τα μέτρα περιορισμού κυκλοφορίας στο πλαίσιο της πρόληψης της εξάπλωσης της πανδημίας, εμφάνισε μείωση στις συγκεντρώσεις των ρύπων που σχετίζονται με την κυκλοφορία οχημάτων της τάξης του 30%-40%, σε σύγκριση με την περίοδο 1-22 Μαρτίου του 2020 και τουλάχιστον 10%-25%, σε σύγκριση με την αντίστοιχη περίοδο του 2019.

Τα άλλα κύρια συμπεράσματα των μετρήσεων συνοψίζονται ως εξής:

• Παρουσιάστηκε μείωση στις συγκεντρώσεις των αέριων ρύπων που σχετίζονται με διεργασίες καύσης. Συγκεκριμένα, τα οξείδια του αζώτου (NOx), που προέρχονται κυρίως από τις εκπομπές των αυτοκινήτων, μειώθηκαν κατά 45%. Ειδικότερα, τα επίπεδα του διοξειδίου του αζώτου (ΝΟ2), που αποτελεί θεσμοθετημένο ρύπο, μειώθηκαν κατά 35%. Το μονοξείδιο του άνθρακα (CO), που παράγεται από ατελείς καύσεις ορυκτών καυσίμων και βιομάζας, επίσης, παρουσιάζει μείωση της τάξης του 30%.

• Tα επίπεδα του θερμοκηπικού αερίου διοξειδίου του άνθρακα (CO2) μειώθηκαν κατά 2%. Ωστόσο, όσον αφορά ειδικά στην αστική συνεισφορά (της Αθήνας),

λαμβάνοντας υπόψη το περιοχικό υπόβαθρο, παρατηρήθηκε σημαντική μείωση της τάξης του 35%.

• Οι συγκεντρώσεις των λεπτών σωματιδίων PM2.5 (με διάμετρο έως 2.5 εκατομμυριοστά του μέτρου) παρουσίασαν μείωση της τάξης του 20%. Ειδικότερα, τα σωματίδια που εκπέμπονται τοπικά κυρίως από την κυκλοφορία, όπως ο μαύρος άνθρακας (BC) και χαρακτηριστικά ιχνοστοιχεία, παρουσίασαν μείωση 25%-45%. Αντίθετα, οι συγκεντρώσεις του θείου (S) που αντιπροσωπεύουν τον τομέα παραγωγής ενέργειας καθώς και τη διασυνοριακή ρύπανση δεν παρουσίασαν αξιόλογη μεταβολή.

• Κατά την αντίστοιχη περίοδο 1-22 Μαρτίου φέτος δεν υπήρξε σημαντική διαφοροποίηση, τόσο στα επίπεδα των ρύπων όσο και στις επικρατούσες μετεωρολογικές συνθήκες (ταχύτητα ανέμου, βροχόπτωση και θερμοκρασία) σε σχέση με το 2019. Αντίθετα, κατά την περίοδο 23 Μαρτίου-12 Απριλίου του 2020, οι συγκεντρώσεις των ρύπων παρουσίασαν μείωση κατά 10%-25%, σε σύγκριση με το 2019. Λαμβάνοντας υπόψη ότι η ένταση του ανέμου κατά την περίοδο του 2019 ήταν αυξημένη κατά 30%, σε σχέση με το 2020, συντελώντας έτσι στον φυσικό καθαρισμό της ατμόσφαιρας, εκτιμάται ότι η πραγματική μείωση φέτος είναι ακόμη μεγαλύτερη.

Συμπερασματικά,

• Ο κορωνοϊός επηρέασε σε μεγάλο βαθμό και τις τιμές των δικαιωμάτων εκπομπών ρύπων στην ΕΕ, με αποτέλεσμα στα τέλη του περασμένου Μαρτίου αυτές να απώλεσαν περίπου το 40% της αξίας τους από τις αρχές του 2020.

• Μία θετική επίδραση της πανδημίας του κορωνοϊού ήταν η σημαντική πτώση της ατμοσφαιρικής ρύπανσης στην Αθήνα, αλλά και σε άλλες μεγάλες πόλεις της Ελλάδας. - Μέτρα Ενίσχυσης της Ελληνικής Αγοράς Ενέργειας

Η εύρυθμη λειτουργία της ενεργειακής αγοράς της Ελλάδας αποτελεί ένα από τα κύρια ζητούμενα κατά τη διάρκεια της κρίσης που έχει προκληθεί εξαιτίας της πανδημίας του κορωνοϊού. Ως αποτέλεσμα των αυστηρών μέτρων που έχουν ληφθεί για τον περιορισμό της εξάπλωσης της πανδημίας στη χώρα μας, έχει προκληθεί μείωση της εισπραξιμότητας των ενεργειακών λογαριασμών, εξέλιξη που έχει επιδεινώσει τη ρευστότητα της εν λόγω αγοράς. Στα τέλη Απριλίου του 2020, η μεσοσταθμική μείωση στις εισπράξεις ανήλθε στο 20% (για τη ΔΕΗ), ενώ αντίστοιχη εικόνα υπήρξε για τις εισπράξεις και των ιδιωτικών εταιρειών.

Ωστόσο, οι παρεμβάσεις από πλευράς ΥΠΕΝ έχουν διασφαλίσει την εύρυθμη λειτουργία του κλάδου, ενώ παράλληλα έχει δημιουργηθεί ένα «δίχτυ» ασφαλείας που εξασφαλίζει την επαρκή ρευστότητα της αγοράς. Συγκεκριμένα, έχουν αναληφθεί πρωτοβουλίες και έχουν ληφθεί μέτρα με στόχο αφενός να περιοριστούν οι συνέπειες της κρίσης του κορωνοϊού, αφετέρου να θωρακιστεί ακόμη περισσότερο η ρευστότητα της ενεργειακής αγοράς.

Οι παρεμβάσεις, στις οποίες προχώρησε το ΥΠΕΝ για την εύρυθμη λειτουργία της εγχώριας αγοράς ενέργειας, συνοψίζονται ως εξής: - Το πρώτο μέτρο υλοποιήθηκε στις 30 Μαρτίου του 2020 όταν εντάχθηκαν τα πρατήρια καυσίμων στους Κωδικούς Αριθμούς Δραστηριότητας (ΚΑΔ) των επιχειρήσεων που δικαιούνται την αποζημίωση των €800 από το Δημόσιο. Το ίδιο συνέβη και με τους εργαζόμενους στα καταστήματα εξυπηρέτησης πελατών των ενεργειακών επιχειρήσεων.

- Παράλληλα, δόθηκε η δυνατότητα στις εταιρείες του κλάδου της ενέργειας να κάνουν χρήση του νέου Ταμείου Εγγυοδοσίας του υπουργείου ανάπτυξης. Μέσω του Ταμείου θα χορηγηθούν από την Ελληνική Αναπτυξιακή Τράπεζα εγγυήσεις ύψους €1 δισ. σε εμπορικές τράπεζες, με σκοπό τη δανειοδότηση επιχειρήσεων για την αντιμετώπιση των επιπτώσεων σε κεφάλαιο κίνησης από την πανδημία. Στόχος είναι μέσω της μόχλευσης του ποσού αυτού η κινητοποίηση τουλάχιστον €3.5 δισ. Το ποσοστό εγγύησης σε κάθε δάνειο που θα χορηγείται στο πλαίσιο του εν λόγω Ταμείου θα είναι 80% και η εκάστοτε τράπεζα θα αναλαμβάνει το υπόλοιπο 20%.

- Επίσης, με την Πράξη Νομοθετικού Περιεχομένου (ΠΝΠ) της 30ης Μαρτίου, διευρύνθηκε η δυνατότητα των καταναλωτών να κάνουν χρήση τηλεπικοινωνιακών και διαδικτυακών εφαρμογών ή άλλων μέσων απομακρυσμένης εξυπηρέτησης για

μια σειρά από υπηρεσίες, όπως αποστολή και εξόφληση λογαριασμών, υποβολή προσφοράς από προμηθευτές σε πιθανούς νέους πελάτες, σύναψη σύμβασης προμήθειας, διάθεση εγγράφων που συνοδεύουν μια νέα σύμβαση καθώς και διάθεση των εγγράφων που συνοδεύουν μια σύμβαση. - Επίσης, με την ίδια ΠΝΠ παρατάθηκαν οι προθεσμίες για την αδειοδότηση, την προσκόμιση εγγυητικών επιστολών, τη διατήρηση τιμών αναφοράς και την υλοποίηση των σταθμών ΑΠΕ για να μετριασθούν οι δυσμενείς συνέπειες για τους επενδυτές από την παρούσα συγκυρία. Οι σχετικές προθεσμίες παρατάθηκαν κατά 6 μήνες για όσες συμβάσεις λήγουν στο τέλος Ιουνίου και κατά 4 μήνες για αυτές που λήγουν στο τέλος Δεκεμβρίου.

- Παράλληλα, δόθηκε η δυνατότητα στις εταιρείες που δραστηριοποιούνται στην αγορά των υγρών καυσίμων και στις εταιρείες που δραστηριοποιούνται στην αγορά ηλεκτρισμού να μπορούν να προμηθεύονται υλικά ή ανταλλακτικά από επιχειρήσεις ή καταστήματα των οποίων η λειτουργία έχει ανασταλεί.

- Τέλος, με την ΠΝΠ, μειώθηκε προσωρινά το ύψος των εγγυήσεων που υποχρεούνται να παρέχουν οι προμηθευτές ηλεκτρικής ενέργειας στον ΔΕΔΔΗΕ, λόγω της αναμενόμενης πτώσης της ζήτησης ηλεκτρικής ενέργειας στα μη διασυνδεδεμένα νησιά. Η πρωτοβουλία αυτή θα δώσει τη δυνατότητα στους προμηθευτές να αποδεσμεύσουν εγγυήσεις ή να χρησιμοποιήσουν τις διαθέσιμες πιστωτικές τους γραμμές σε τραπεζικά ιδρύματα προκειμένου να εξυπηρετήσουν άλλες ανάγκες. Το μέτρο θα ενισχύσει τη ρευστότητα των επιχειρήσεων της αγοράς ηλεκτρισμού (ΔΕΗ και εναλλακτικοί πάροχοι) κατά περίπου €10 εκατ.

- Με νέα ΠΝΠ στις 13 Απριλίου του 2020 δόθηκε η δυνατότητα στους προμηθευτές ηλεκτρικής ενέργειας και φυσικού αερίου να διακανονίσουν μέρος των οφειλών τους προς τους Διαχειριστές των αγορών ηλεκτρισμού και φυσικού αερίου (ΑΔΜΗΕ, ΔΕΔΔΗΕ, ΔΕΣΦΑ, ΔΕΔΑ, ΕΔΑ Αττικής, ΕΔΑ ΘΕΣΣ), αλλά και τον Διαχειριστή ΑΠΕ και Εγγυήσεων Προέλευσης (ΔΑΠΕΕΠ). Το μέτρο κρίθηκε αναγκαίο, καθώς οι λογαριασμοί ενέργειας εξοφλούνται σε ποσοστό 50% σε γκισέ τραπεζών, καταστήματα, ΕΛΤΑ, κ.λπ, με αποτέλεσμα να παρατηρούνται καθυστερήσεις στην εξόφληση λογαριασμών. Το μέτρο προβλέπει διακανονισμό για το 30% της καθαρής αξίας κάθε τιμολογίου σε τέσσερις άτοκες μηνιαίες δόσεις.

- Δόθηκε η δυνατότητα στον ΔΑΠΕΕΠ να μπορεί να συνάψει βραχυπρόθεσμο δάνειο ειδικού σκοπού για την κάλυψη τυχόν ελλείμματος στα έσοδα του ειδικού λογαριασμού που καλύπτει τις πληρωμές των παραγωγών ΑΠΕ. Ο ΔΑΠΕΕΠ θα

χρησιμοποιήσει το δάνειο για να καλύψει τα ποσά που τυχόν δεν θα εισπράξει από τους προμηθευτές ηλεκτρικής ενέργειας τη συγκεκριμένη περίοδο και οφείλει να το εξοφλήσει με τα ποσά που θα ανακτήσει σταδιακά από αυτούς. - Η ενεργειακή αγορά δέχθηκε ένεση ρευστότητας από την επιστροφή της ΔΕΠΑ προς πελάτες της συνολικού ποσού €120 εκατ., που αποτελούν την επιστροφή των αναδρομικών χρεώσεων από την τουρκική εταιρεία Botas, ως απόρροια της απόφασης του διεθνούς διαιτητικού δικαστηρίου της Στοκχόλμης.

- Ο ΔΑΠΕΕΠ συνεχίζει την καλή πρακτική της έγκαιρης αποπληρωμής των παραγωγών ΑΠΕ, χωρίς καθυστερήσεις, ενισχύοντας τη ρευστότητα της αγοράς των ΑΠΕ.

Συμπεράσματα

Μπορεί να μην γνωρίζουμε ακόμη πότε ακριβώς θα ελεγχθεί πλήρως η πανδημία του κορωνοϊού και θα μπορέσουμε να επιστρέψουμε στην πλήρη κανονικότητα, αλλά αυτό, όμως, που αρχίζει να γίνεται αντιληπτό είναι ότι η επόμενη ημέρα δεν θα είναι ίδια για πάρα πολλά πράγματα. Αυτό ισχύει ιδιαίτερα στον ενεργειακό τομέα, που αποτελεί κατά κάποιο τρόπο την «ραχοκοκαλιά» κάθε οικονομίας.

Η νέα κατάσταση περιορισμένης κυκλοφορίας, κοινωνικής αποστασιοποίησης και εργασιακής αδράνειας έχει αλλάξει τα βασικά χαρακτηριστικά λειτουργίας του ενεργειακού συστήματος διεθνώς, αλλά και στην Ελλάδα. Η διατάραξη της βασικής σχέσης προσφοράς-ζήτησης, που καθορίζει ευθέως και την πορεία των τιμών, και η παγκόσμια οικονομική ύφεση αναμένεται να επηρεάσουν τον κλάδο της ενέργειας ακόμη περισσότερο. Στο επίκεντρο βρίσκεται ασφαλώς η ζήτηση που έχει υποχωρήσει σε πρωτοφανή επίπεδα ως αποτέλεσμα των αυστηρών περιοριστικών μέτρων της εξάπλωσης της πανδημίας, ενώ είναι άγνωστο πόσο αυτά θα διαρκέσουν.

Η απότομη και μεγάλη μείωση της ενεργειακής ζήτησης ήταν ιδιαίτερα εμφανής στα υγρά καύσιμα το α’ και β’ τρίμηνο του τρέχοντος έτους, όπου στην Ελλάδα τον περασμένο Μάρτιο είχαμε πτώση στις πωλήσεις συνολικά κατά 33% και κατά 75% τον Απρίλιο. Πολύ λιγότερο μειωμένη ήταν η ζήτηση στο φυσικό αέριο και στον ηλεκτρισμό, όπου παρατηρήθηκε κάμψη της τάξεως του 10% και 5% αντίστοιχα.

Στην αγορά πετρελαίου, η κατάρρευση της τιμής του αργού, που παρατηρήθηκε μετά τη συνάντηση του OPEC+ στην Βιέννη στις 6 Μαρτίου και συνεχίστηκε μέχρι τα τέλη του συγκεκριμένου μήνα, ήταν άμεσο αποτέλεσμα δύο βασικών παραγόντων. Αφενός μεν της αδυναμίας συμφωνίας μεταξύ δύο βασικών πετρελαιοεξαγωγών χωρών, δηλ. της Ρωσίας και της Σαουδικής Αραβίας, για μείωση της πετρελαϊκής παραγωγής και αφετέρου της παράλληλης και προοδευτικής κατάρρευσης της ζήτησης παγκοσμίως. Σύμφωνα με εκτιμήσεις εταιρειών, η συνολική ζήτηση αναμένεται να μειωθεί τουλάχιστον κατά 10 εκατ. βαρέλια την ημέρα, σε μια παγκόσμια αγορά 100 εκατ. βαρελιών την ημέρα το 2019. Ας σημειωθεί ότι αυτή είναι η πρώτη φορά που συμβαίνει κάτι τέτοιο μετά τον Β’ Παγκόσμιο Πόλεμο, αλλά τότε υπήρξαν τελείως ιδιάζουσες συνθήκες.

Το ερώτημα που τίθεται πλέον είναι σε ποιο βαθμό οι παρούσες ιδιάζουσες συνθήκες αναμένεται να επηρεάσουν την ζωή μας στην μετά τον κορωνοϊό εποχή και τι σημαίνει αυτό για τον ενεργειακό τομέα στον οποίο βασίζεται η λειτουργία της σημερινής

τεχνολογικά προσανατολισμένης κοινωνίας μας. Η πρώτη παρατήρηση είναι ότι στο διάστημα μετά την άρση των μέτρων στην Ελλάδα και διεθνώς η ενεργειακή ζήτηση δεν πρόκειται να ανακάμψει σε επίπεδα προ κορωνοϊού, γιατί το σοκ που θα έχει υποστεί ο πληθυσμός θα είναι τόσο μεγάλο που θα υπάρχει πολύ μεγάλη επιφυλακτικότητα για εργασία σε επαφή με άλλους ανθρώπους και γενικότερα σε κοινωνικές συναναστροφές. Για ένα μεγάλο μέρος του εργατικού δυναμικού η τηλεργασία ήρθε για να μείνει, ενώ στην βιομηχανία θα επιταχυνθεί η μετάβαση σε πλήρως αυτοματοποιημένα συστήματα. Σημαντικά μειωμένο για ένα διάστημα θα είναι το διεθνές εμπόριο με αρνητικές επιπτώσεις στην παραγωγική αλυσίδα πολλών κλάδων, ενώ οι αεροπορικές μετακινήσεις θα μειωθούν στο ελάχιστο, αφού η σημερινή εμπειρία δείχνει ότι συνέδρια και συναντήσεις μπορούν να πραγματοποιούνται άνετα και με ασφάλεια εξ’ αποστάσεως. Σε συνδυασμό με την καθίζηση του τουρισμού, το πλήγμα για τις περισσότερες αεροπορικές εταιρείες θα είναι μη αναστρέψιμο.

Η δεύτερη παρατήρηση είναι ότι οι νέες κοινωνικές συνθήκες, κατάλοιπο της παρούσας κρίσης και υπαγορευμένες από νέο φάσμα μέτρων που θα υιοθετηθούν παγκοσμίως για την πρόληψη κάποιας νέας πανδημίας, θα έχουν άμεσο αντίκτυπο στον τρόπο που θα χρησιμοποιούμε και θα διαχειριζόμαστε την ενέργεια. Κοινός παρονομαστής θα αναδειχθεί η επίσπευση της μετάβασης σε ένα πλήρες ηλεκτρικό σύστημα (all electric system) που θα διευκολυνθεί από την αισθητή μείωση της χρήσης υδρογονανθράκων, όχι τόσο λόγω εφαρμογής μέτρων για την αντιμετώπιση της Κλιματικής Αλλαγής, αλλά λόγω αλλαγής του μοντέλου εργασίας και της βιομηχανικής και αγροτικής παραγωγής. Με το peak oil demand να επισπεύδεται τουλάχιστον κατά 10 χρόνια.

Ακόμα μια σημαντική πρόκληση θα είναι η βιωσιμότητα του σημερινού συστήματος λειτουργίας των ενεργειακών αγορών, ιδιαίτερα στον ηλεκτρισμό και το φυσικό αέριο, αφού προτεραιότητα πλέον θα δοθεί στην ενεργειακή ασφάλεια με ό,τι αυτό μπορεί να σημαίνει για τη διατήρηση του υπάρχοντος ανταγωνιστικού μοντέλου.

Η αναδυόμενη κρίση ρευστότητας, λόγω της εξάπλωσης της πανδημίας του κορωνοϊού, σηματοδοτεί την αρχή ενός «ντόμινο» συσσώρευσης οφειλών σε κάθε στάδιο της αλυσίδας της ενεργειακής αγοράς, που ξεκινάει από την προμήθεια και καταλήγει στην παραγωγή. Μάλιστα, μιας και η Ελλάδα εξαρτάται κυρίως από το εξωτερικό για την κάλυψη των ενεργειακών της αναγκών, αν η κρίση ρευστότητας δεν αντιμετωπισθεί έγκαιρα, είναι πολύ πιθανό να προκαλέσει και προβλήματα ενεργειακής τροφοδοσίας σε εθνικό επίπεδο, πέρα από το να δοκιμάσει στο εσωτερικό τις αντοχές των εγχώριων επιχειρήσεων του κλάδου.

Επίσης, σημαντική επίπτωση ήταν η μείωση της ζήτησης, η οποία σε συνδυασμό με την πρωτοφανή πτώση των τιμών της χονδρεμπορικής αγοράς (συμπεριλαμβανομένων των τιμών των δικαιωμάτων εκπομπών CO2) και την αύξηση της απρόβλεπτης μεταβλητότητάς τους, αποτέλεσε πρόσθετη σοβαρή απειλή τόσο για τις επενδύσεις σε μονάδες παραγωγής από φυσικό αέριο όσο και για τις επενδύσεις σε ανανεώσιμες πηγές ενέργειας.

Συνεπώς, μια παρατεταμένη κρίση θα δοκιμάσει τη βιωσιμότητα των εταιρειών ενέργειας με απρόβλεπτα αποτελέσματα, καθώς θα δημιουργήσει ελλείμματα στην αγορά της ενέργειας, τη στιγμή που οικονομικά ευάλωτοι και πληγέντες, θα αδυνατούν να εξοφλούν τους λογαριασμούς του ρεύματος.

Η μείωση στην εν γένει εισπραξιμότητα και ρευστότητα σε συνδυασμό με τη δυνατότητα επίκλησης συνθηκών ανωτέρας βίας και «απρόοπτης μεταβολής συνθηκών» από τα συμβαλλόμενα μέρη δημιουργεί για τη νομική επιστήμη πεδίο αναγκαίων διερευνήσεων για την προσαρμογή με εύλογο τρόπο των εκατέρωθεν συμβατικών δεσμεύσεων των ενεργειακών παικτών μεταξύ τους αλλά και με τους καταναλωτές.

Είναι προφανές ότι μετά το τέλος της πανδημίας πολλά θα πρέπει να αλλάξουν στην οικονομική, κοινωνική και ενεργειακή ζωή στην χώρα μας, αλλά και διεθνώς, και ένα από τα σημαντικότερα είναι ο τρόπος που αντιμετωπίζουμε τις κρίσιμες υποδομές μας και την λειτουργία της αγοράς. Η προετοιμασία για ακραίες καταστάσεις, με ενίσχυση της ανθεκτικότητάς τους, αποτελεί πλέον απόλυτη αναγκαιότητα.

Άλλωστε, χαρακτηριστικό παράδειγμα των σημαντικών επιπτώσεων της πανδημίας του κορωνοϊού στην παγκόσμια οικονομία αποτελεί η λήψη μέτρων ύψους $3.98 τρισ. (18.6% του ΑΕΠ) από την ομοσπονδιακή κυβέρνηση των ΗΠΑ από την περίοδο έναρξης της κρίσης, με εκτιμώμενη επίδραση ύψους $2.48 τρισ. (11.6% του ΑΕΠ) στο κρατικό έλλειμμα, ενώ αναμένεται η λήψη πρόσθετων πρωτοβουλιών στήριξης μέχρι το τέλος του τρέχοντος έτους.

Παρομοίως, σε ευρωπαϊκό επίπεδο, έχουν ληφθεί μέτρα συνολικού ύψους €3.9 τρισ. (28% του ΑΕΠ της ΕΕ), συμπεριλαμβανομένων των εγκεκριμένων από την Ευρωπαϊκή Επιτροπή μέτρων που ελήφθησαν σε εθνικό επίπεδο, ενώ το τελευταίο πακέτο στήριξης ύψους €750 δισ. (5.4% του ΑΕΠ της ΕΕ), που συμφωνήθηκε πρόσφατα, περιλαμβάνει €390 δισ. σε επιχορηγήσεις και €360 δισ. σε δάνεια για τη διασφάλιση της συνοχής της ΕΕ και την προώθηση των στρατηγικών της προτεραιοτήτων. Το πακέτο των €750 δισ. θα πλαισιώσει

έναν κοινοτικό προϋπολογισμό αξίας €1.1 τρισ. σε βάθος επταετίας, με το συνολικό πακέτο να φτάνει τα €1.85 τρισ.

Η πανδημία έχει προκαλέσει και άλλες μεγάλες αλλαγές που θα έχουν επιπτώσεις στην ενέργεια, την κοινωνία και την οικονομία. Έχει επισπεύσει και διευρύνει τις ηλεκτρονικές συναλλαγές και πληρωμές, την εργασία και εκπαίδευση μέσω διαδικτύου, με άμεσες επιπτώσεις στις μεταφορές/απασχόληση, στην προώθηση της ρομποτικής και των αυτοματισμών στις παραγωγικές διαδικασίες. Παράλληλα, οι μεγάλες χρηματοδοτήσεις παγκοσμίως για εντατικές έρευνες στην βιοϊατρική και βιοτεχνολογία θα δώσουν χρήσιμα συμπεράσματα για την προστασία της υγείας του πληθυσμού και όχι μόνο.

Συμπερασματικά, οι επιπτώσεις της πανδημίας του κορωνοϊού στην αγορά ενέργειας της Ελλάδας μπορούν να συνοψιστούν ως εξής:

Γενικά,

• Η κρίση του κορωνοϊού επιτάχυνε μεταβολές στη συμπεριφορά καταναλωτών και επιχειρήσεων, με την υιοθέτηση νέων επιχειρηματικών μοντέλων, περαιτέρω ψηφιοποίηση, περιορισμό μετακινήσεων, τηλεργασία, ηλεκτρονικό εμπόριο, κλπ. Αυτές οι αλλαγές συνεπάγονται μείωση της κατανάλωσης ενέργειας, η οποία επηρέασε και θα επηρεάσει περαιτέρω τις επιχειρήσεις του ενεργειακού τομέα, αλλά θα διευκολύνει την επίτευξη των στόχων της ενεργειακής και κλιματικής πολιτικής.

• O συστημικός κίνδυνος από αδυναμία πληρωμών των καταναλωτών, ιδίως στον τομέα του ηλεκτρισμού, ενισχύθηκε σημαντικά, ιδιαίτερα κατά την αρχική έξαρση της πανδημίας. Η διατήρηση ικανοποιητικού ρυθμού είσπραξης των λογαριασμών ηλεκτρισμού αποτελεί καθοριστικό παράγοντα για την εύρυθμη λειτουργία του συστήματος, καθώς ενδεχόμενη αδυναμία ελέγχου αυτής θα μπορούσε να προκαλέσει αλυσιδωτές επιπτώσεις σε μια σειρά τομέων, οι οποίες δύσκολα θα μπορέσουν να αντιμετωπιστούν.

• Ο ήδη σημαντικός βαθμός ψηφιοποίησης και αυτοματισμού, που έχει εισαχθεί στο ελληνικό ενεργειακό σύστημα, υπήρξε βασικός παράγων στην διατήρηση της εύρυθμης λειτουργίας του ενεργειακού συστήματος της χώρας. Η συγκεκριμένη εξέλιξη παρατηρήθηκε τόσο στη διανομή και μεταφορά ηλεκτρικής ενέργειας (βλέπε ΔΕΔΔΗΕ και ΑΔΜΗΕ) όσο και στην μεταφορά φυσικού αερίου (βλέπε ΔΕΣΦΑ).

• Η μείωση της ζήτησης ενέργειας εξασθένησε τις δυνάμεις που επιδρούν στην διαμόρφωση των τιμών ρύπων. Σε συνδυασμό με τις μειωμένες σε σχέση με το πρόσφατο παρελθόν διεθνείς τιμές πετρελαίου και φυσικού αερίου, εφόσον αυτές διατηρηθούν σε χαμηλά επίπεδα, η ανταγωνιστική θέση των ΑΠΕ και των επενδύσεων ενεργειακής αποδοτικότητας ενδέχεται να επιδεινωθεί.

• Οι αβέβαιες προοπτικές της παγκόσμιας και εθνικής οικονομίας οδηγούν τις ενεργειακές εταιρείες σε ακόμη πιο προσεκτικές κινήσεις και ενδεχομένως σε αναβολή επενδυτικών σχεδίων.

• Βέβαια, ο προγραμματισμός των μεγάλων επενδυτικών σχεδίων των περισσότερων ενεργειακών εταιρειών στην Ελλάδα δεν επηρεάστηκε, πέρα από ολιγόμηνες καθυστερήσεις (πχ. FSRU Αλεξανδρούπολης, IGB, περιφερειακά δίκτυα).

Στον κλάδο του πετρελαίου,

• Η αγορά του πετρελαίου υπέστη πρωτοφανή κατάρρευση διεθνώς, αφού η υπερπροσφορά και οι υπερπλήρεις δεξαμενές επέφεραν δραματική πτώση των τιμών, δημιουργώντας έντονη αβεβαιότητα, τόσο στον τομέα της ενέργειας όσο και στην παγκόσμια οικονομία εν γένει.

• Τη Δευτέρα 20 Απριλίου 2020, η τιμή του αργού πετρελαίου στην αμερικανική αγορά έπεσε «υπό του μηδενός» για πρώτη φορά στην ιστορία των πετρελαϊκών αγορών. Αυτή η πρωτοφανής συνθήκη διαμορφώθηκε από τη σύμπτωση δύο παραγόντων: (α) τη μείωση της ζήτησης πετρελαίου λόγω της κρίσης του κορωνοϊού και (β) την πληρότητα των δεξαμενών και της αδυναμίας παραλαβής φορτίων από εταιρείες εμπορίας και διύλισης.

• Οι χαμηλές τιμές πετρελαίου, εξαιτίας της πανδημίας του κορωνοϊού, έχουν επηρεάσει σε μεγάλο βαθμό τις δραστηριότητες για έρευνες υδρογονανθράκων.

• Η εγχώρια αγορά των πετρελαιοειδών επηρεάστηκε σημαντικά, ιδιαίτερα την περίοδο έξαρσης της πανδημίας (Μάρτιος-Μάιος). Η κατανάλωση βενζίνης, που χρησιμοποιείται στις μεταφορές, μειώθηκε κατά 60%, ενώ το πετρέλαιο κίνησης, κυρίως λόγω των αγροτικών καλλιεργειών αλλά και των αυξημένων εσωτερικών μεταφορών, παρουσίασε μια ηπιότερη πτώση της τάξεως του 35%-40%.

Στον κλάδο του φυσικού αερίου,

• Παρότι παρατηρήθηκε μείωση της εγχώριας ζήτησης φυσικού αερίου, αυτή υπήρξε μάλλον οριακή και δεν έφτασε στα επίπεδα του πετρελαίου.

46

• Δεν επηρεάστηκε η εύρυθμη λειτουργία του Εθνικού Συστήματος Φυσικού Αερίου της χώρας λόγω της πανδημίας.

• Καταγράφηκε σημαντική πτώση στις τιμές του φυσικού αερίου (κυρίως LNG), λόγω εξελίξεων στις διεθνείς αγορές (πχ. μεγάλη πτώση της τιμής αργού), ενώ υπήρξε μεγάλη διείσδυση του LNG στο μίγμα ηλεκτροπαραγωγής της Ελλάδας, με αποτέλεσμα το 64% της προμήθειας το α’ εξάμηνο του 2020 να πραγματοποιείται μέσω LNG.

Στον κλάδο του ηλεκτρισμού,

• Η κρίση της πανδημίας οδήγησε σε σημαντική μείωση του συνολικού ηλεκτρικού φορτίου της Ελλάδας, η οποία μάλλον οφειλόταν στο ότι μειώθηκε η εμπορική κατανάλωση με παράλληλη αύξηση της οικιακής, χωρίς να έχει σταματήσει σε μεγάλο βαθμό η βιομηχανική δραστηριότητα.

• Η μείωση της κατανάλωσης ηλεκτρικής ενέργειας, με παράλληλη πτώση του κόστους τιμών του CO2, οδήγησε σε πολύ χαμηλές τιμές ενέργειας.

• Ένας αριθμός καταναλωτών αντιμετώπισε προβλήματα με την πληρωμή των λογαριασμών του, δημιουργώντας κρίση ρευστότητας στην αγορά.

• Η πλειοψηφία των προμηθευτών ηλεκτρικής ενέργειας προσέφεραν στους πελάτες τους εκπτώσεις στους λογαριασμούς ρεύματος.

• Καθυστέρηση στην έναρξη λειτουργίας του Target Model στην Ελλάδα, καθώς η εν Αθήναις ομάδα του αναδόχου (General Electric), που θα παρέδιδε το λογισμικό της αγοράς εξισορρόπησης στον ΑΔΜΗΕ, επικαλέστηκε ανωτέρα βία και έφυγε απροειδοποίητα.