Προσγείωση του Αργού Κάτω από τα $65 το Βαρέλι, Καθώς Υποχωρούν οι Φόβοι για Πόλεμο στην Μέση Ανατολή

Κ.Ν.ΣΤΑΜΠΟΛΗΣ energia.gr

Μετά την μάλλον χλιαρή απάντηση του Ιράν με βολές κατά επιλεγμένων Αμερικανικών στόχων στο Ιράκ, μετά την δολοφονία του στρατηγού Κασέμ Σουλεϊμανί από Αμερικανικό drone στις 3 Ιανουαρίου, λίγο έξω από το αεροδρόμιο της Βαγδάτης, και την αυτοσυγκράτηση των ΗΠΑ να μην πλήξουν τους 52 στόχους μέσα στο Ιράν, όπως είχαν ανακοινώσει, υπήρξε ραγδαία υποχώρηση των τιμών του αργού Brent, οι οποίες σήμερα διαπραγματεύονται κάτω από τα $65 το βαρέλι από ένα υψηλό σχεδόν στα $71 που είχαν φθάσει μόλις την περασμένη εβδομάδα (8/1). Δεν υπάρχει η παραμικρή αμφιβολία ότι με το άνοιγμα των αγορών στις 6/1 η αγορά κινήθηκε παρορμητικά προεξοφλώντας τα χειρότερα στην διευρυνόμενη διένεξη μεταξύ Ιράν και ΗΠΑ, με πολλούς traders να σπεύδουν να τοποθετηθούν αναλόγως, εκτιμώντας ταχεία άνοδο των τιμών του αργού μέσω της διαπραγμάτευσης προθεσμιακών συμβολαίων (futures).

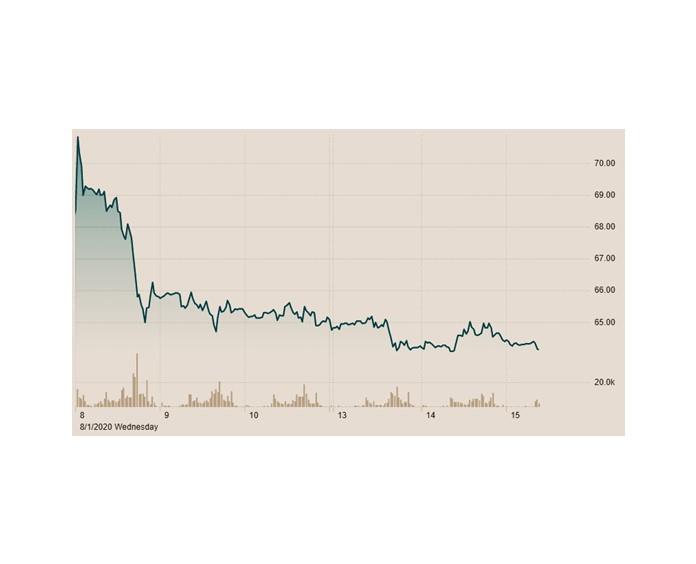

Γράφημα 1: Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά την τελευταία εβδομάδα

Πηγές: The ICE, Financial Times

Το αποτέλεσμα ήταν οι τιμές για παραδόσεις μελλοντικών συμβολαίων αργού εντός του τρέχοντος έτους να διαμορφωθούν πάνω από τα $68 για το Brent στο ICE του Λονδίνου και πάνω από τα $63 για το Αμερικανικό WTI στο NYMEX της Ν. Υόρκης αλλά και στα αντίστοιχα Χρηματιστήρια εμπορευμάτων σε Σιγκαπούρη και Ντουμπάι. Με την απομάκρυνση του κινδύνου μιας ευρύτερης ανάφλεξης στην Μέση Ανατολή, οι τιμές υποχώρησαν σε πιο λογικά επίπεδα που, σύμφωνα με πολλούς αναλυτές, αντανακλούν τις πραγματικές συνθήκες και βασίζονται στα θεμελιώδη της πετρελαϊκής αγοράς. Η δε αποκλιμάκωση μιας φαινομενικά ανεξέλεγκτης κρίσης μεταξύ ΗΠΑ και Ιράν οφείλεται κυρίως σε ένα «τυχαίο» γεγονός που έχει να κάνει με την κατάρριψη, από λάθος, της μοιραίας πτήσης του τζετ των Ουκρανικών Αερογραμμών και της εκατόμβης νεκρών που ακολούθησε. Έτσι, το ισλαμικό καθεστώς της Τεχεράνης, με την ουρά υπό τα σκέλη, είναι τώρα αναγκασμένο να αντικρούσει και να διαχειριστεί το ευρύ κλίμα λαϊκής δυσαρέσκειας και διεθνούς κατακραυγής και να αφήσει κατά μέρος την επιθετική πολιτική του εναντίον της Αμερικανικής παρουσίας στον Περσικό Κόλπο.

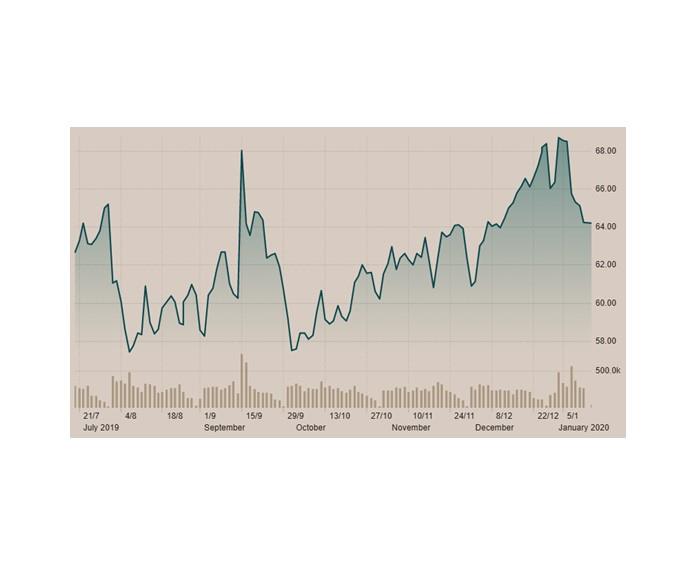

Γράφημα 2: Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά τους τελευταίους 6 μήνες

Πηγές: The ICE, Financial Times

Το ερώτημα που τίθεται πλέον από τους παίκτες της αγοράς είναι για το πώς θα διαμορφωθούν οι τιμές του αργού μέσα στους επόμενους μήνες και εάν γεωπολιτικοί παράγοντες, όπως αυτοί που επικράτησαν την πρώτη εβδομάδα του 2020, θα εξακολουθήσουν να επηρεάζουν τις τιμές. Η απάντηση δεν είναι καθόλου εύκολη, καθώς ουδείς μπορεί να γνωρίζει με βεβαιότητα για το πώς θα εξελιχθούν τα πράγματα στον Περσικό Κόλπο και για το εάν το Ιράν θα απέχει για πολύ ακόμα από πράξεις εκδίκησης έναντι των ΗΠΑ, και κυρίως για το εάν θα πραγματοποιήσει την σταθερή απειλή του για το κλείσιμο ή την επιβολή αυστηρών περιορισμών στην ναυσιπλοΐα μέσω των στενών του Ορμούζ, όπου καθημερινά διέρχονται 20,0 εκατ. βαρ. πετρέλαιο και LNG, δηλαδή το 20% περίπου της παγκόσμιας προμήθειας. Εάν λάβουμε υπόψη μας το ήπιο σενάριο, δηλαδή ότι για τους επόμενους μήνες θα επικρατήσει σχετική ηρεμία στην περιοχή της Μέσης Ανατολής και οι οποιεσδήποτε αναταράξεις θα είναι προσωρινές, τότε οι τιμές θα επηρεασθούν από τους θεμελιώδεις παράγοντες της αγοράς, δηλαδή από την προσφορά και την ζήτηση και από το ύψος των αποθεμάτων.

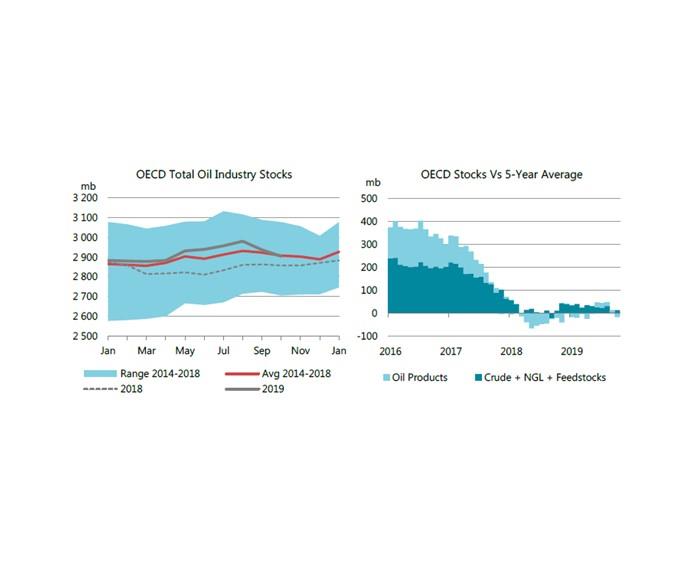

Με την παγκόσμια ζήτηση να παραμένει στα ιστορικά υψηλά επίπεδα των 100,2 εκατ. βαρ./ημέρα και με προοπτική αυτή να αυξηθεί περαιτέρω στα 101,5 μέχρι το τέλος του 2020, σύμφωνα με τις τελευταίες προβλέψεις του ΙΕΑ, το ενδιαφέρον επικεντρώνεται στην παραγωγή και τα αποθέματα. Σε ότι αφορά στην παραγωγή, αυτή προς το παρόν ελέγχεται χάρις στην πρόσφατη απόφαση του OPEC+ στις αρχές Δεκεμβρίου για περικοπές 2,1 εκατ. βαρ./ημέρα για το Α’ εξάμηνο του 2020. Οι περικοπές αυτές έρχονται να ελέγξουν την αυξητική τάση στην παραγωγή των εκτός καρτέλ χωρών, πρωτοστατούντων των ΗΠΑ χάρις στη παραγωγή shale oil, η οποία θα επιφέρει αύξηση των αποθεμάτων κατά 0,7 εκατ. βαρ./ημέρα το πρώτο τρίμηνο του έτους, βάσει στοιχείων του ΙΕΑ. Αξίζει να σημειωθεί ότι η παραγωγή από τις εκτός OPEC+ χώρες το 2019 διαμορφώθηκε στα 64,8 εκατ. βαρ./ημέρα, σε σύγκριση με 62,9 εκατ. βαρ./ημέρα το 2018 (δηλ. +1,9 εκατ. βαρ./ημέρα). Με τα συνολικά πετρελαϊκά αποθέματα των χωρών του ΟΟΣΑ να παραμένουν σε υψηλά επίπεδα και σχεδόν αμετάβλητα στα 2904 εκατ. βαρέλια, με ελαφρά πτωτικές τάσεις (-23,5 εκατ. βαρ.), η προσοχή στρέφεται στον έλεγχο της παραγωγής μέσω των περικοπών των OPEC+ που ήδη εφαρμόζεται, αφαιρώντας ποσότητες από τους παραγωγούς του Κόλπου και ανοίγοντας τον δρόμο για αυξημένη παραγωγή από τους εκτός καρτέλ παραγωγούς (λχ. ΗΠΑ, Βραζιλία, Μεξικό, Νορβηγία, κά).

Γράφημα 3: Πορεία των πετρελαϊκών αποθεμάτων των χωρών του ΟΟΣΑ

Πηγή: IEA Oil Market Report (Δεκέμβριος 2019)

Ενόψει των ανωτέρω στοιχείων, οι περισσότεροι αναλυτές συμπεραίνουν ότι οι δυνάμεις που εξασκούνται για περιορισμό της παραγωγής υπολείπονται της ισχυρής τάσης της αγοράς για περαιτέρω αύξησή της, έτσι που η προοπτική για άνοδο των τιμών μέσω διεργασιών της αγοράς να εμφανίζεται εξασθενημένη. Επομένως, οι εκτιμήσεις παραγόντων της αγοράς είναι ότι χωρίς την ύπαρξη γεωπολιτικών εκπλήξεων οι τιμές του αργού Brent θα κυμανθούν στην ζώνη των $62 με $68 το βαρέλι κατά το πρώτο εξάμηνο του έτους, με το ενδεχόμενο να αυξηθούν στα $70+ κατά τους καλοκαιρινούς μήνες, ως αποτέλεσμα κάμψης της Αμερικανικής παραγωγής και των συνεχιζόμενων περικοπών από πλευράς των OPEC+.